Riforme inutili, è allarme pensioni

di Antonio Signorini – Il Giornale

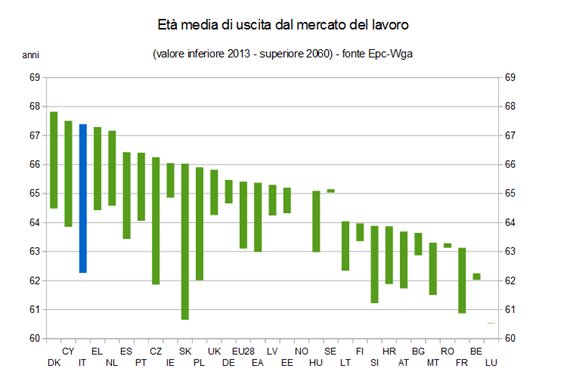

Non bastano le riforme lacrime e sangue che hanno condannato gli italiani ad andare in pensione più tardi rispetto a quasi tutti gli altri europei. Sforzo insufficiente anche l’introduzione del metodo contributivo, che ha creato uno spartiacque nel sistema previdenziale italiano. Il prima, con trattamenti alti e generosi; il dopo con assegni legati ai versamenti all’Inps fatti durante la vita lavorativa. Quello che tutti gli ultimi ministri dell’Economia hanno definito il sistema previdenziale più solido del Continente, potrebbe non essere sostenibile nel lungo periodo e tra qualche anno potremmo ritrovarci a dovere fare il bis della Dini o una riedizione della legge Fornero. Il contrario di quello che si appresta a fare il governo Renzi con l’Ape, l’anticipo di tre anni che rischia di aumentare l’incertezza sui conti futuri delle pensioni.

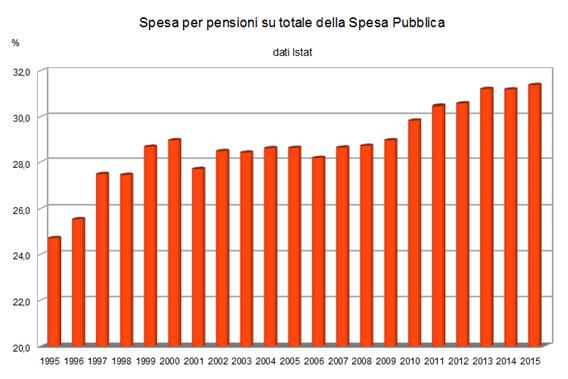

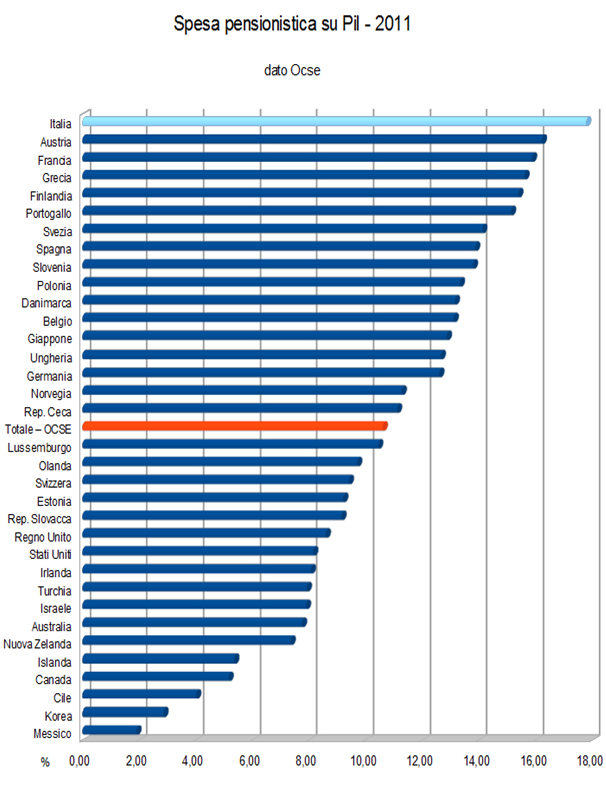

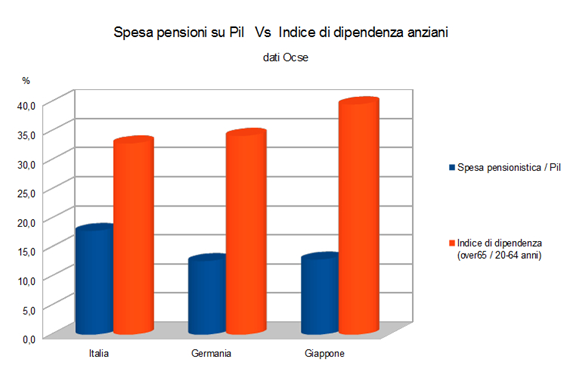

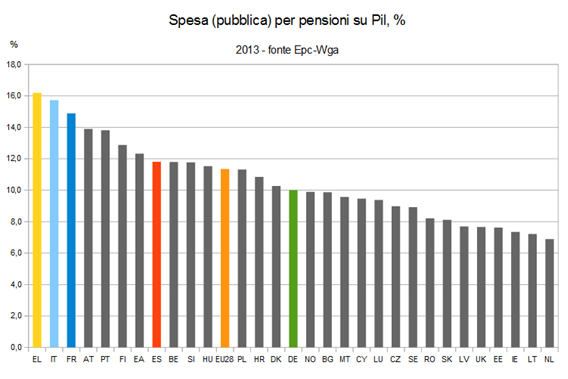

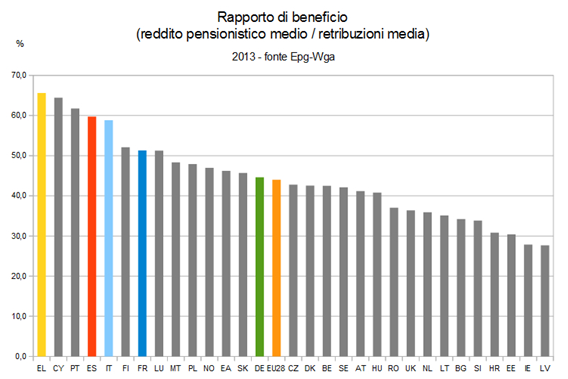

A fare il punto è stato il centro studi di ImpresaLavoro presieduto dall’imprenditore Massimo Blasoni, in una ricerca nella quale si evidenzia «come da molti anni la spesa per pensioni rappresenti la voce più importante dell’intera spesa pubblica italiana: nel 2015 è stata di quasi 260 miliardi, pari al 31,5% dei complessivi 826 miliardi di euro». Pesa l’invecchiamento della popolazione, ma anche il fatto che le riforme si siano fino ad oggi concentrate solo su un aspetto del problema. Hanno innalzato l’età, mentre «poco o nulla è stato fatto invece per contenere – o addirittura ridurre – il livello degli assegni pensionistici». Il ministero dell’Economia sostiene che la spesa previdenziale resterà al livello di oggi, scendendo all’1,9% nel 2060, ma secondo ImpresaLavoro «queste stime contengono però elevati livelli di incertezza e sembrano basarsi su assunti tutt’altro che solidi».

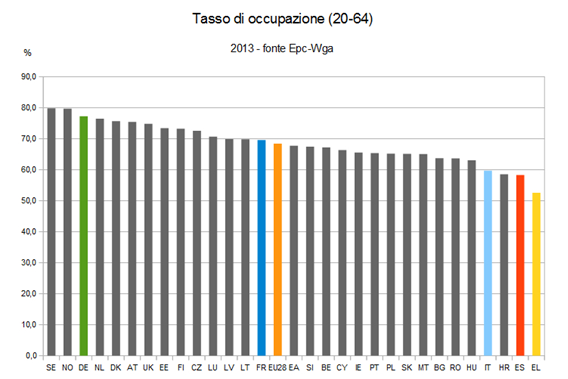

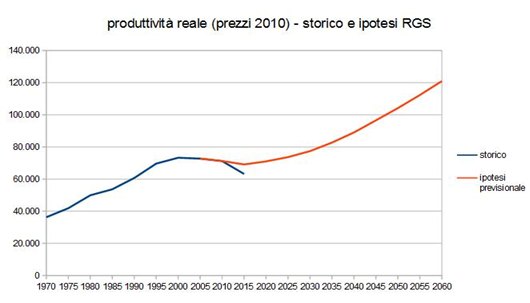

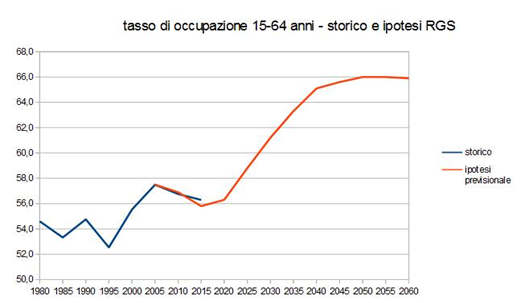

Tra le premesse che rendono incerta la sostenibilità delle nostre pensioni, la produttività che nelle previsioni «dovrebbe “miracolosamente” tornare ai tassi di crescita degli anni Settanta e Ottanta». Il tasso di occupazione, «da sempre a livelli molto bassi in Italia, dovrebbe allinearsi molto rapidamente agli standard europei. C’è poi il tema della crescita attesa» ipotizzata. Il governo dà per scontato un 1,5% all’anno tra il 2020 e il 2060. «E se queste previsioni dovessero, nella realtà, risultare scorrette? In tal caso la politica sarebbe costretta a intervenire nuovamente sugli unici fattori direttamente controllabili: l’età di accesso alla pensione (già di molto elevata) e l’entità degli assegni pensionistici (già ridotti). Con il risultato di rendere sempre più povere le future pensioni».