I giovani e il mercato del lavoro: tanti giovani non cercano lavoro. Non hanno voglia di lavorare o i salari sono troppo bassi?

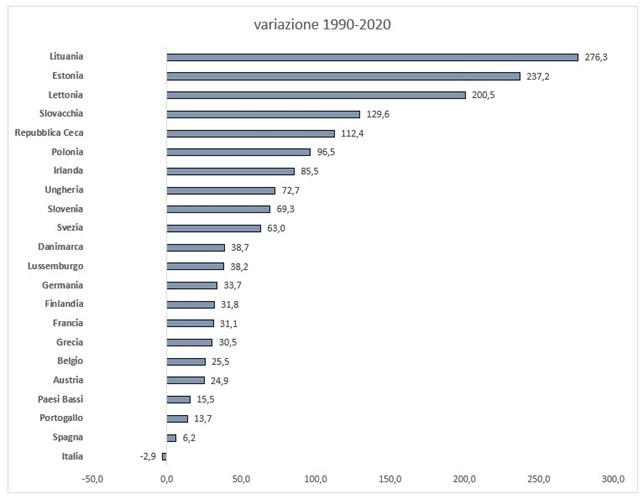

La fascia d’età canonicamente considerata dall’Istat 15-34 anni, per rilevare la percentuale dei giovani occupati in Italia, sconta evidentemente il fatto che i minori al lavoro sono fortunatamente pochissimi. Tuttavia, la percentuale di occupati nella fascia 15-34 evidenzia profonde differenze tra le regioni italiane. Il basso numero di giovani occupati trova in parte spiegazione con il decremento del salario medio nel nostro Paese. Dai dati OCSE sulla variazione percentuale dei salari medi annui negli ultimi 30 anni, si rileva che l’Italia è l’unico Paese, tra quelli considerati, in cui il salario medio annuo è sceso: -2,9%. Per converso, nello stesso periodo, in Germania l’incremento è stato del 33,7% e in Francia del 31,1%.

Occupazione in Italia

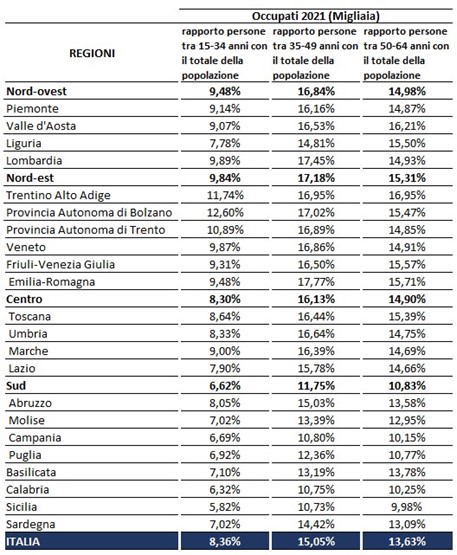

Nel 2021 in Italia gli occupati tra i 15-64 anni sono 21.849.198 che equivalgono ad una percentuale piuttosto bassa (37,04%) se si considera il totale della popolazione italiana (58.983.169). Il maggior numero di lavoratori si riscontra nella fascia d’età tra i 35-49 anni (15,05%). A seguire coloro che hanno tra i 50-64 anni (13,63%) e per ultimi i giovani tra i 15-34 anni (8,36%). È da considerare che, secondo le rilevazioni OCSE, solo il 3,1% dei giovani tra i 15-19 anni lavora (4,2% uomini e 2,0% donne).

A livello regionale si conferma la stessa panoramica presentata per il contesto nazionale. Infatti, la fascia d’età con il minor numero di occupati rimane quella dei giovani tra i 15-34 anni in tutte le regioni d’Italia. Le regioni con il maggior numero di occupazione giovanile sono il Trentino-Alto Adige (11,74%) – Provincia Autonoma di Bolzano (12,60%) e Trento (10,89%) – la Lombardia (9,89%), il Veneto (9,87%), l’Emilia-Romagna (9,48%), il Friuli-Venezia Giulia (9,31%), e il Piemonte (9,14%). Al contrario, il minor numero di giovani occupati si riscontra in Sicilia (5,82%), Calabria (6,32%), Campania (6,69%), Puglia (6,92%) e Molise e Sardegna (7,02%).

Il divario Nord-Sud evidenzia che i giovani sono più occupati al Nord-Est (9,84%) e al Nord-Ovest (9,48%) rispetto al Sud (6,62%).

Lo rivela una ricerca del Centro studi ImpresaLavoro dell’imprenditore Massimo Blasoni, realizzata su elaborazione di dati ISTAT e OCSE.

Il salario medio annuo

Sorge spontaneo chiedersi: perché i giovani non cercano lavoro in Italia? Non hanno voglia di lavorare o i salari sono troppo bassi? Hanno perso fiducia nelle loro prospettive di lavoro in Italia e stanno cercando altre opportunità all’estero?

Dai dati OCSE sulla variazione percentuale dei salari annuali medi tra il 1990 e il 2020 si evince che in alcuni Paesi come la Germania e la Francia il salario medio annuale è aumentato rispettivamente di +33,7% e +31,1%. L’Italia è l’unico Paese in cui negli ultimi 30 anni il salario medio annuo non è aumentato ma è, invece, diminuito (-2,9%).

«La ricerca evidenzia, da un lato, quanto sia elevato il numero dei giovani che non lavorano, ovvero che entrano nel mondo del lavoro dopo i 30 anni – commenta l’imprenditore Massimo Blasoni, presidente del Centro studi ImpresaLavoro – dall’altro ci suggerisce che il problema dei salari bassi esiste: l’Italia è l’unico Paese OCSE in cui il salario medio annuo negli ultimi 30 anni non è aumentato».