Corte dei Conti, “buco” di 16 mld all’anno nelle dichiarazioni fiscali

di Mino Rossi

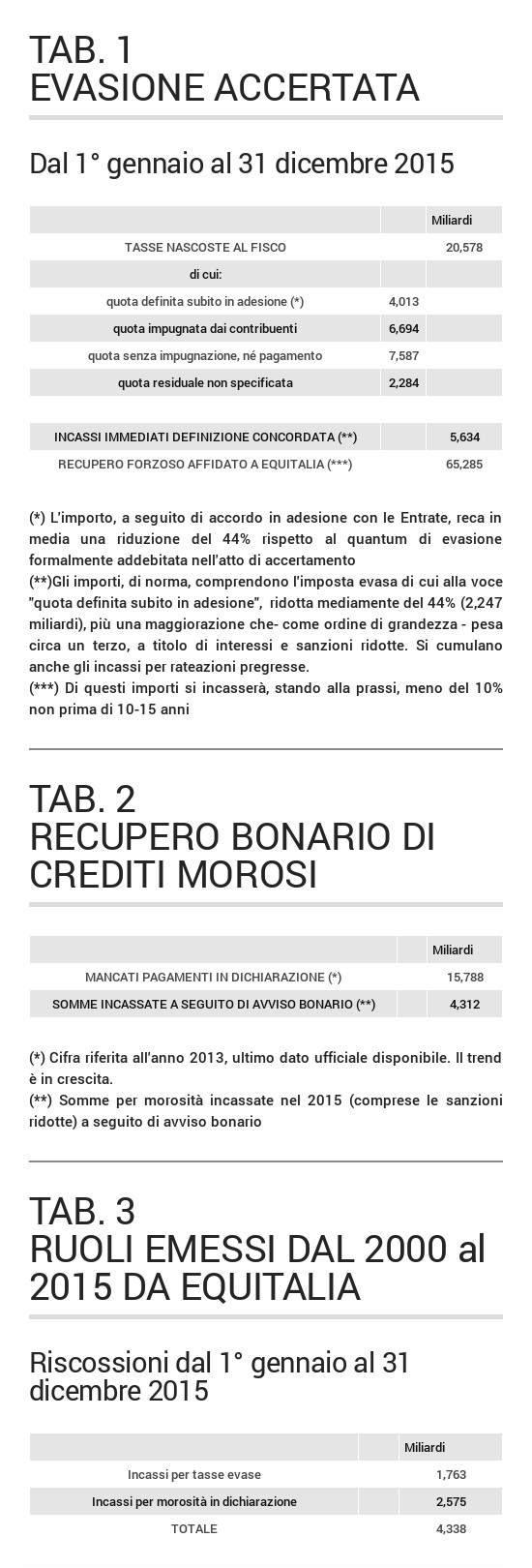

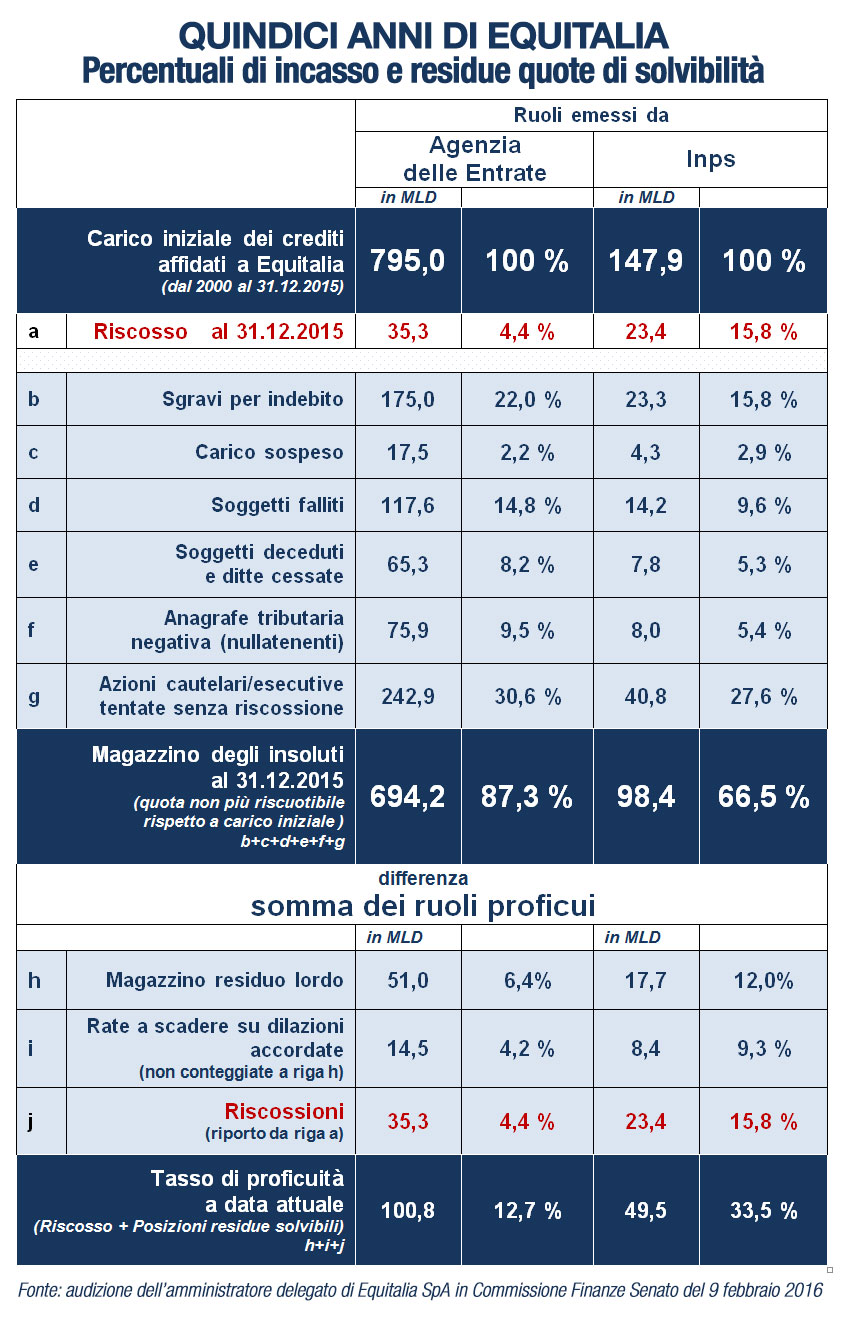

Sono due le cifre che risaltano leggendo le anticipazioni della Corte di Conti pubblicate il 23 giugno scorso sui risultati conseguiti dalle Entrate, nel 2015, circa le attività di contrasto alla evasione fiscale (Rendiconto generale dello Stato per il 2015 vol. I – vedasi qui). Oltre 65 mld di euro consegnati a Equitalia per la riscossione forzosa. Ed oltre 14 miliardi già riscossi. Si veda sotto la tabella di sintesi dei risultati 2015, con particolare riferimento a:

– arretrati recuperati da Equitalia (4,3 mld, Tab.3),

– pagamenti tardivi post-dichiarazione (altri 4,3 mld, Tab.2),

– incassi immediati per accertamenti con adesione (5,6 mld, Tab.1).

E’ utile rimarcare la distinzione fra tasse nascoste al Fisco (le sole che, propriamente, possono dirsi “evase”), rispetto al caso diverso della semplice morosità, che si ha quando il contribuente, previa dichiarazione poniamo di un debito per 100, versa poco o nulla allo Stato (può accadere per momentanea difficoltà, ma anche a seguito di precisa strategia dolosa). Un dato inedito di rilievo concerne invece il 2013, che è l’anno più recente disponibile al riguardo: l’ammontare dei mancati pagamenti in dichiarazione è stato di quasi 16 mld. Siamo tuttavia in un trend in forte crescita, dato che quattro anni prima, il 2009, l’ammontare annuo era di 4 mld in meno (vedasi sotto Tab.2 e, per la fonte, qui – pagina 45, Tavola 2.21).

Da rimarcare che questo accade anche per via della convenienza ad auto-finanziarsi a spese del Fisco, consentita in questi ultimi anni per via delle politiche di compliance. Che ti lanciano ponti d’oro, purché alla fine – quando che sia – ti decidi a pagare. Un esempio è quello del cosiddetto “ravvedimento operoso lunghissimo”, che ti consente di sanare il tutto, praticamente al prezzo di un finanziamento competitivo: anche se ti ravvedi dopo qualche anno dalla scadenza di legge, infatti, lo Stato ha recentemente deciso di applicare una penalità fissa pari al 5% delle somme che avevi omesso di versare.