I vincoli del sistema pensionistico sull’economia italiana

di Michele Liati*

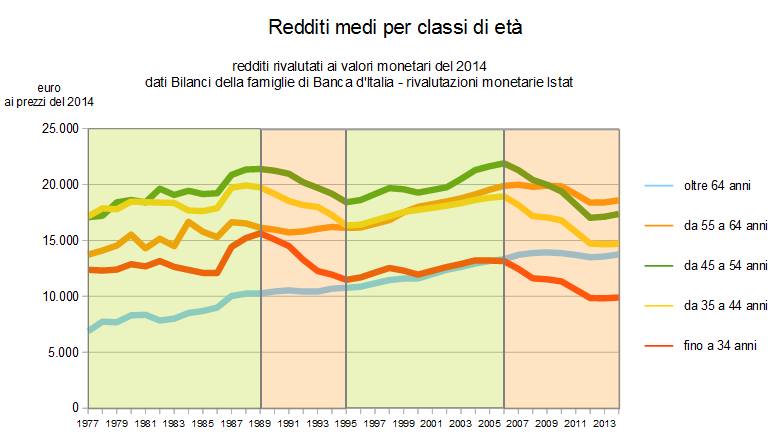

Le indagini campionarie sui bilanci delle famiglie italiane (IBF), condotte dalla Banca d’Italia dagli anni ‘60, sono uno strumento molto utile per comprendere i “vincoli” che hanno operato sull’economia italiana negli ultimi decenni per l’azione statale. Nel grafico qui sotto sono mostrati i redditi medi per classi d’età, dal 1977 al 2014, (ottenuti dalle IBF) opportunamente rivalutati ai valori monetari 2014 (tramite indici Istat).

Facciamo subito notare che i dati delle IBF sono molto preziosi perché, a differenza di altri sui redditi famigliari, sono calcolati al netto dei prelievi fiscali e contributivi, per cui possono evidenziare gli effetti delle ridistribuzioni statali.

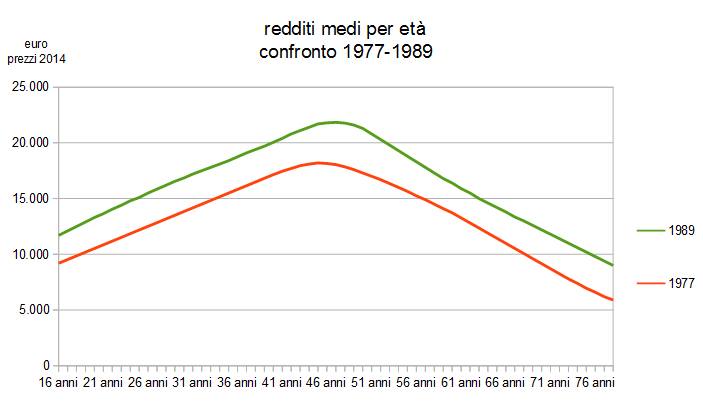

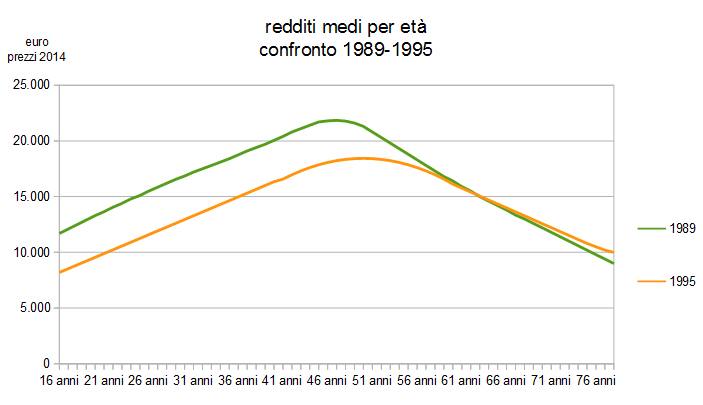

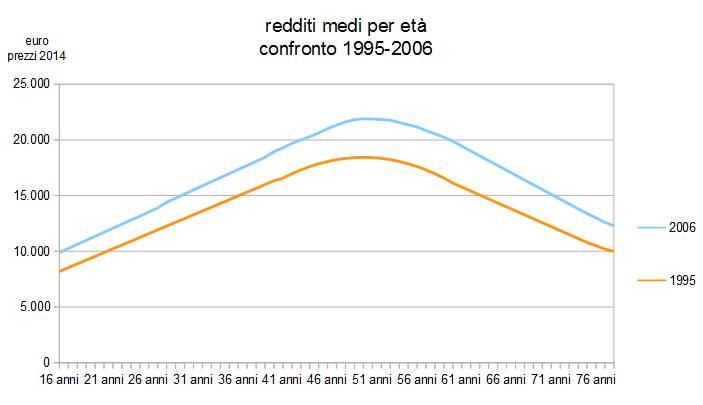

Innanzitutto si può evidenziare che i redditi sopra i 64 anni di età sono cresciuti continuamente, così come i redditi tra i 55-64 anni fino al 2011; gli altri redditi hanno seguito le diverse fasi dell’economia. Si possono cogliere facilmente quattro fasi (evidenziate dai riquadri verdi e arancioni), e differenziare le “risposte” dei vari redditi alle diverse condizioni dell’economia: dal 1977 al 1989 vi è stata una fase di crescita generale dell’economia e dei redditi, dal 1989 al 1995 un periodo di crisi, dal 1995 al 2006 una generale ripresa, e infine la crisi attuale (si noti che i redditi sono iniziati a calare già dal 2006).

I redditi delle classi più anziane, determinate principalmente dai redditi pensionistici, hanno costituito, per le fasi di “recessione” un “vincolo” importante: quando l’economia rallentava, e quindi i redditi calavano, la riduzione era anche più marcata per mantenere identico il potere di acquisto dei redditi pensionistici. È in queste fasi che risultano ben evidenti gli effetti della “ridistribuzione” operati dal sistema pensionistico. Questo fatto può essere meglio evidenziato se analizziamo le differenze (assolute e percentuali) cumulate nei diversi periodi indicati.

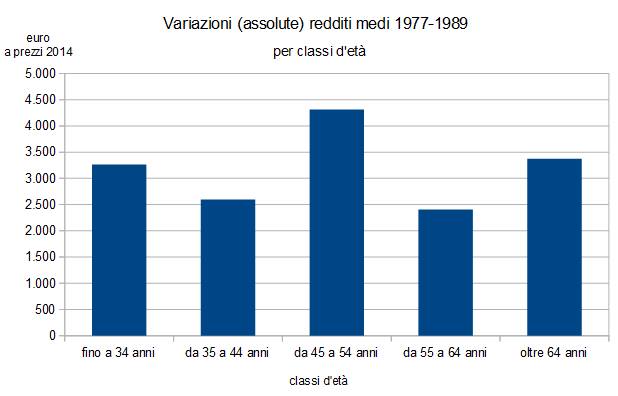

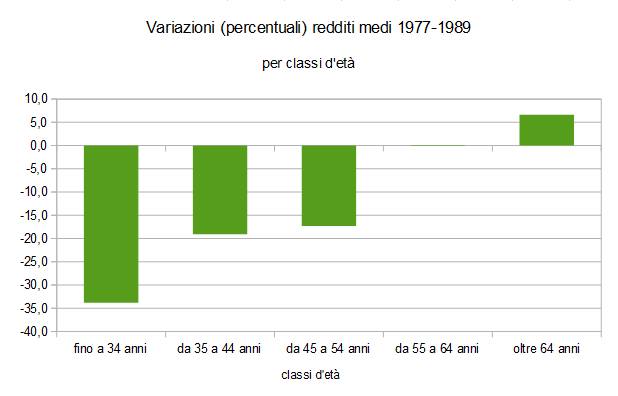

Nella prima fase i redditi crescono per tutte le classi, ma, in percentuale, in maniera già più marcata per gli anziani.

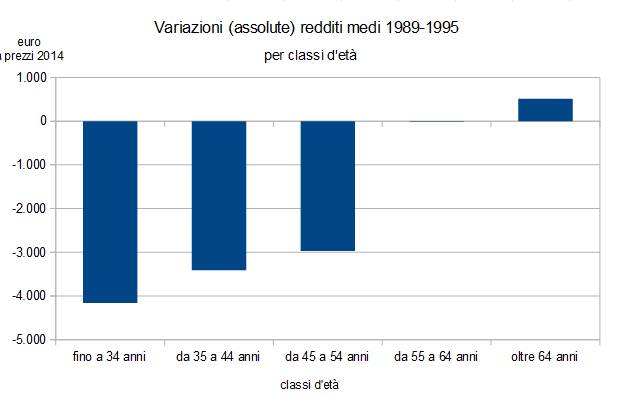

Nella fase di crisi tra il 1989 e il 1995, ecco operare il “vincolo pensionistico”: tutti i redditi dei “giovani” si riducono sensibilmente, quelli dei più anziani crescono o restano uguali.

Nella fase di crisi tra il 1989 e il 1995, ecco operare il “vincolo pensionistico”: tutti i redditi dei “giovani” si riducono sensibilmente, quelli dei più anziani crescono o restano uguali.

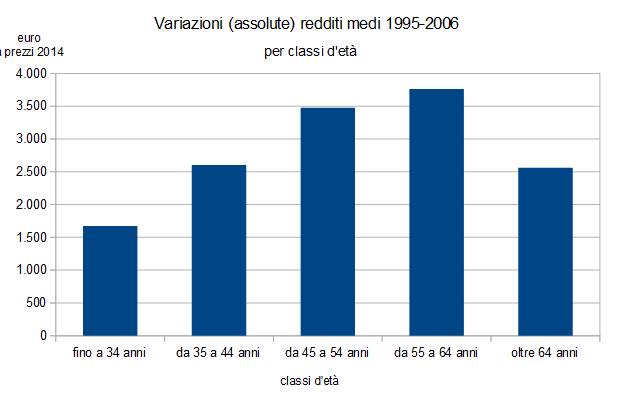

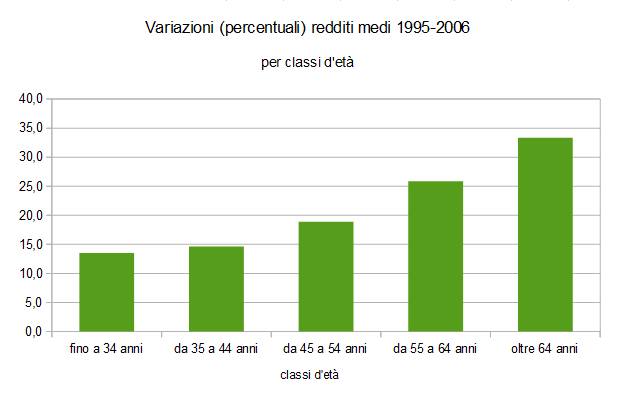

Nella terza fase di recupero dell’economia, tutti i redditi tornano a crescere, ma in maniera “progressiva” secondo la “anzianità”.

Nella terza fase di recupero dell’economia, tutti i redditi tornano a crescere, ma in maniera “progressiva” secondo la “anzianità”.

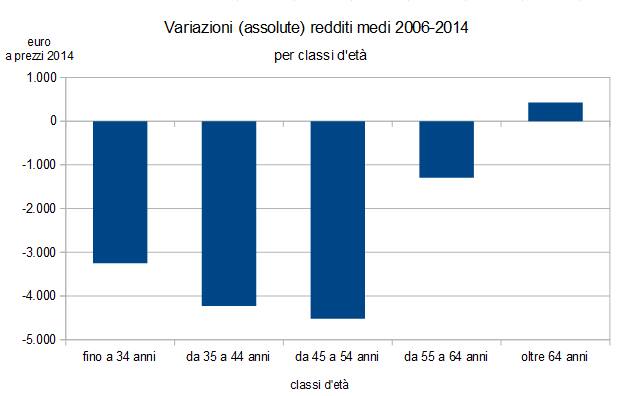

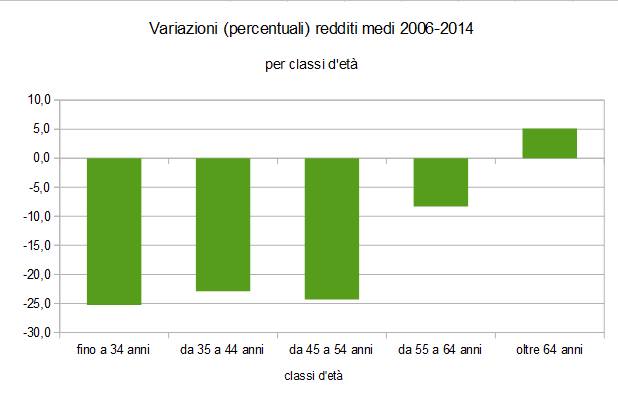

Nell’ultima fase, ecco di nuovo il vincolo: i redditi degli over 64 continuano a crescere, tutti gli altri si riducono di molto (si noti che in questo caso calano anche quelli della classe 55-64; non è difficile spiegare questo calo anche col progressivo innalzamento dell’età pensionabile, specialmente per la più recente riforma Fornero). Tali confronti possono risultare anche più chiari cercando di “stimare” (utilizzando questi dati per classi) delle curve continue che riportino i redditi per tutte le età.

Nell’ultima fase, ecco di nuovo il vincolo: i redditi degli over 64 continuano a crescere, tutti gli altri si riducono di molto (si noti che in questo caso calano anche quelli della classe 55-64; non è difficile spiegare questo calo anche col progressivo innalzamento dell’età pensionabile, specialmente per la più recente riforma Fornero). Tali confronti possono risultare anche più chiari cercando di “stimare” (utilizzando questi dati per classi) delle curve continue che riportino i redditi per tutte le età.

Crescita per tutte le classi nella prima fase di crescita.

Riduzione con “vincolo” nella seconda fase.

Riduzione con “vincolo” nella seconda fase.

Crescita nella terza fase.

Di nuovo decrescita “vincolata” (per niente “felice”).

Conclusioni

Qualcuno potrebbe dire che la cosa è del tutto ovvia e naturale: “i redditi pensionistici sono solo redditi differiti, perciò dipendono dalle condizioni passate dell’economia, non da quelle presenti”, ma ciò non è corretto, specie per un sistema pensionistico pubblico, e in particolare a ripartizione; in questo le pensioni in essere sono pagate dai contributi dei lavoratori, è ovvio quindi che in ogni momento deve sussistere un certo equilibrio tra pensioni e contributi, e quindi tra pensioni e andamento dell’economia.

Questo è il principio che è sempre mancato al sistema pensionistico italiano; a differenza di altri sistemi, che hanno ugualmente utilizzato sistemi retributivi e a ripartizione senza gli stessi pesanti effetti (si pensi alla Germania dove la crescita delle pensioni è sempre stata legata alla crescita delle retribuzioni, e da oltre un decennio, direttamente a quello della massa contributiva).

Gli effetti sono quelli che sono stati evidenziati: i momenti di crisi, pur “naturali” in qualsiasi economia, sono stati “amplificati” per alcune classi, per via del “vincolo pensionistico”. Questi gli effetti ad oggi, ma questa ridistribuzione di risorse avrà effetti ancor più pesanti in futuro – come alcuni “allarmi” già stanno anticipando – soprattutto se non si riuscirà a liberare l’economia italiana da questo vincolo.

*Tutti i grafici sono elaborazioni di Michele Liati su dati Banca d’Italia e Istat