About

Posts by :

Quando le tasse superano gli interessi dei titoli di Stato

di Gianni Zorzi

Sintesi

Le misure straordinarie adottate dalla Banca Centrale Europea in risposta alla crisi dei paesi periferici scoppiata nel 2011, ivi inclusi il taglio dei tassi fino allo 0,05%, le operazioni straordinarie di rifinanziamento a più lungo termine (LTRO e TLTRO) nonché di acquisto di titoli pubblici sul mercato (“quantitative easing”), hanno portato ad un sempre maggiore calo nei rendimenti dei titoli del debito pubblico italiano. Ciò si traduce in un risparmio (notevole) per il Tesoro, ma anche in un calo drastico della redditività di tale investimento nelle tasche dei piccoli risparmiatori italiani, che secondo i dati Bankitalia più recenti a fine 2013 ne detenevano in portafoglio per più di 180 miliardi di euro. Sebbene i rendimenti lordi dei titoli di Stato siano rimasti in territorio positivo, gli effetti fiscali (legati alle imposte sui guadagni finanziari e alla “mini-patrimoniale” dell’imposta di bollo salita allo 0,2% dall’inizio del 2014) conducono già da tempo a risultati netti complessivamente negativi per i risparmiatori che continuano a sottoscrivere o acquistare titoli di stato italiani. Con il DM 15 gennaio 2015 il Governo ha obbligato le banche a ridurre o annullare le commissioni applicate sui BOT in asta nel caso il rendimento sia nullo o appena positivo. Nessuna misura tuttavia è prevista per limitare il peso delle imposte nemmeno in tali casi.

1. Le modalità di investimento in titoli di Stato

I piccoli risparmiatori possono investire direttamente in titoli di Stato in due modi diversi:

• Sottoscrivendo i titoli in fase d’asta (il cosiddetto “mercato primario”: le aste sono organizzate direttamente del Tesoro secondo un calendario predefinito);

• Acquistando i titoli su uno dei mercati obbligazionari come il MOT di Borsa Italiana (i cosiddetti “mercato secondari”: i titoli già in circolazione sono quotati e gli scambi possono avvenire in tempo reale in tutti i giorni di apertura del mercato);

In entrambi i casi è comunque necessario che le operazioni di investimento siano gestite da un intermediario abilitato (tipicamente una banca), sulla base di un contratto di ricezione e invio ordini per conto del cliente, custodia e amministrazione dei titoli (il cosiddetto “deposito titoli” o “dossier titoli”).

C’è inoltre la possibilità dell’investimento indiretto in titoli attraverso la sottoscrizione di polizze, fondi comuni, fondi pensione, gestioni patrimoniali: in questo caso però il patrimonio è suddiviso – nella quasi totalità dei casi – anche su titoli di altra natura oppure emessi da soggetti diversi dallo Stato.

2. Le “norme per la trasparenza nel collocamento dei titoli di Stato”

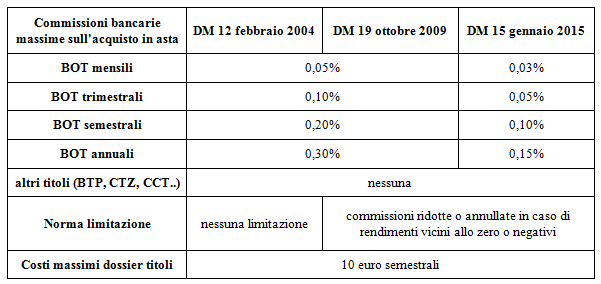

Un recente intervento normativo (il D.M. 15 gennaio 2015), entrato in vigore il 20 gennaio 2015, ha modificato le norme per la trasparenza nel collocamento dei titoli di Stato, limitando in particolare le commissioni che banche e intermediari possono porre a carico della clientela in fase di sottoscrizione di titoli alle aste periodiche organizzate dal Tesoro. Il decreto è intervenuto a modificare il precedente D.M. del 12 febbraio 2004 (integrato dal D.M. 19 ottobre 2009), soprattutto per quanto concerne le commissioni massime applicabili alle aste dei BOT (sugli altri titoli come i BTP, i CTZ e i CCTeu permane il divieto di applicare commissioni). Nella sostanza il decreto ha limitato le commissioni massime sui BOT su questi livelli:

• Lo 0,03% del capitale sottoscritto per i BOT mensili (in precedenza era lo 0,05%);

• Lo 0,05% per i BOT trimestrali (era lo 0,1%);

• Lo 0,1% per i BOT semestrali (era lo 0,2%);

• Lo 0,15% per i BOT annuali (era lo 0,3%)

Inoltre, le commissioni devono essere ridotte se il prezzo d’asta dei BOT risulta inferiore a 100 ma il prezzo totale (comprensivo di ritenuta fiscale e commissioni medesime) la supera, e annullate se il prezzo d’asta dei BOT risulta pari o superiore a 100.

Questa norma, nella sostanza, obbliga le banche a ridurre oppure annullare le commissioni se per effetto delle stesse il rendimento per i risparmiatori diventa negativo, ed era stata introdotta infatti per la prima volta nel DM 19 ottobre 2009 in seguito al brusco ribasso dei tassi operato dalle banche centrali dopo il terremoto finanziario scatenato dal default di Lehman Brothers. Un’altra norma del decreto già in vigore dal 2004 limita a 10 euro semestrali il costo massimo applicabile dalle banche su un deposito titoli composto unicamente da titoli di Stato italiani.

3. La fiscalità complessiva dei titoli di Stato per i piccoli risparmiatori

Il prelievo complessivo dello Stato a carico dei piccoli risparmiatori sui titoli del debito pubblico si compone di tre elementi:

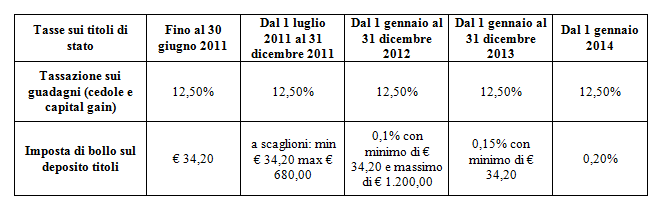

• La tassazione sugli interessi (pari al 12,5% delle cedole lorde pagate da BTP, CCT e titoli analoghi, nonché della differenza tra prezzo di rimborso e prezzo d’asta di BOT e CTZ);

• La tassazione sull’eventuale capital gain (pari al 12,5% della differenza tra prezzo di vendita/rimborso e di acquisto, se positiva);

• L’imposta di bollo sul deposito titoli (dal 2014 calcolata in via proporzionale allo 0,2%, dopo una serie di riforme intervenute già dal 2011).

I titoli di Stato hanno resistito dunque agli aumenti delle aliquote sui redditi finanziari decisi negli ultimi anni, guadagnando peraltro una tassazione agevolata rispetto, per esempio, a depositi bancari e titoli emessi da altri soggetti, che scontano ora un’aliquota del 26%. Nel contempo, tuttavia, i titoli del debito pubblico non sono sfuggiti all’applicazione della cosiddetta “mini-patrimoniale” su depositi e investimenti finanziari, riformata una prima volta da Tremonti nel 2011, poi da Monti (2012-2013) e Letta (2014), da cui oggi sono esentati solamente gli investimenti in polizze vita di ramo I e fondi pensione.

Il complesso sistema delle tasse sugli investimenti finanziari in Italia ha inoltre queste due caratteristiche:

• Non c’è alcuna limitazione prevista sulle tasse a carico di investimenti che hanno rendimenti nulli o negativi. La limitazione di cui al DM 15 gennaio 2015 si applicano infatti solo alle commissioni bancarie;

• Non c’è la possibilità di compensare alcuni elementi di guadagno con altri elementi di perdita: nel caso dei titoli di Stato, non si possono compensare i guadagni derivanti dalle cedole (gli interessi) con l’eventuale perdita in conto capitale che si produce tramite l’acquisto dei titoli sui mercati secondari.

Da questo si deduce che anche gli investimenti in titoli di Stato con rendimento lordo positivo possono in realtà presentare un rendimento effettivo netto negativo, ovvero determinare un costo a sfavore del piccolo risparmiatore piuttosto che un interesse a suo favore.

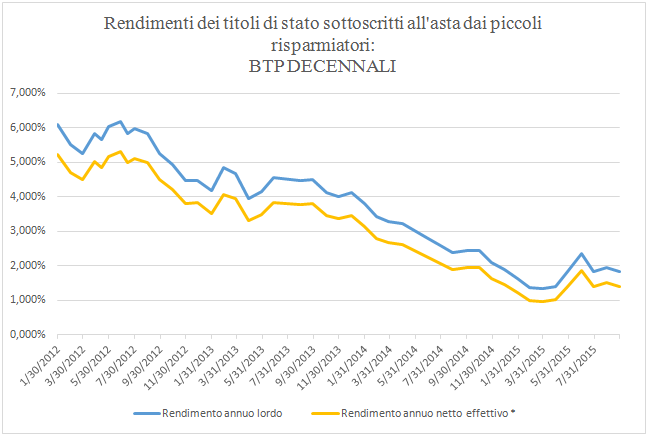

4. L’acquisto sul mercato primario (aste dei titoli di Stato)

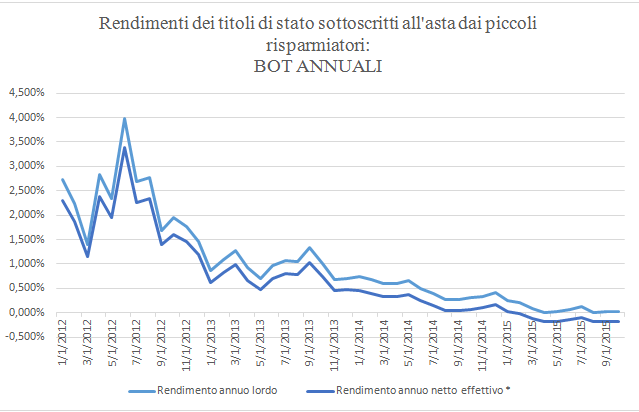

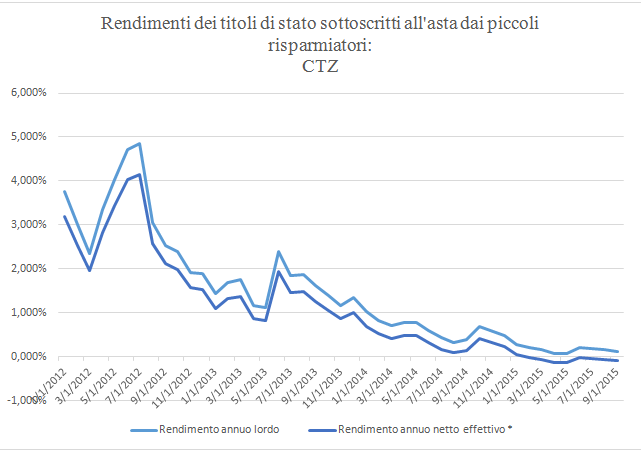

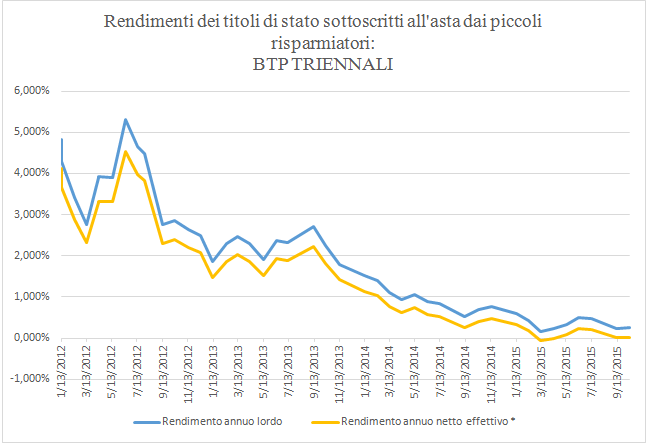

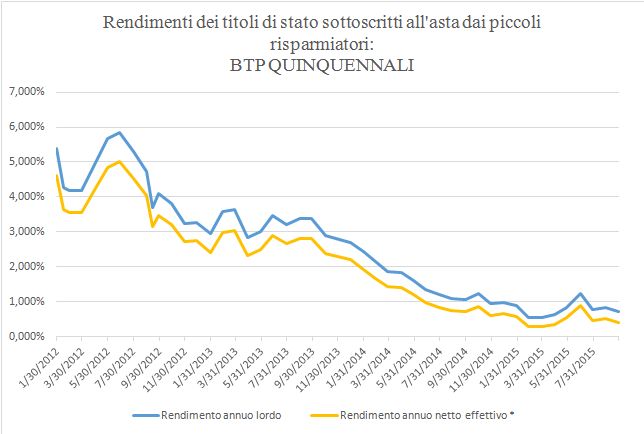

Unendo i dati sui risultati delle aste dei titoli di Stato nel periodo 2012-2015 per alcune tipologie di titoli (BOT semestrali e annuali, CTZ, BTP triennali quinquennali e decennali) al meccanismo di calcolo delle imposte sugli interessi (la ritenuta fiscale del 12,5%) e dell’imposta di bollo per il periodo necessario di detenzione del titolo (lo 0,2% su base annua sul controvalore dell’investimento), si perviene a un indicatore definibile come “rendimento annuo netto effettivo per il piccolo investitore”, grazie al quale si ottengono le seguenti conclusioni:

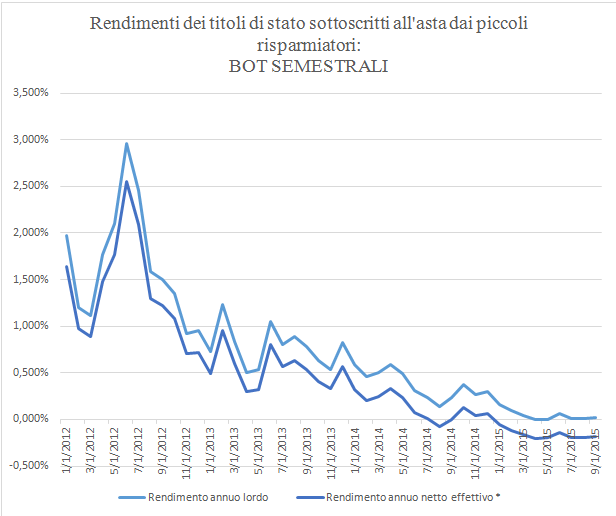

• I BOT semestrali acquistati all’asta hanno finora avuto sempre un rendimento annuo lordo positivo (o tutt’al più nullo come nell’asta di aprile 2015) ma quelli sottoscritti nell’asta di agosto 2014 hanno prodotto un rendimento annuo netto effettivo del -0,08%, e tutti quelli sottoscritti in asta a partire dal gennaio 2015 hanno prodotto un rendimento annuo netto effettivo sempre negativo;

• I BOT annuali e i CTZ sottoscritti in asta hanno sempre avuto un rendimento annuo lordo positivo ma a partire dall’asta di febbraio 2015 hanno prodotto un rendimento annuo netto effettivo sempre negativo;

• I BTP triennali sottoscritti in asta hanno sempre avuto un rendimento lordo positivo ma quelli emessi nel marzo 2015 presentavano un rendimento netto effettivo pari al -0,07%;

• I BTP quinquennali e decennali offerti in asta hanno sempre determinato finora un rendimento positivo sia in termini lordi che netti. L’incidenza effettiva delle imposte (su interessi + bollo) ha toccato il 48,2% per i BTP a 5 anni emessi nel febbraio e marzo 2015, e del 27,4% per i BTP a 10 anni offerti nel marzo 2015.

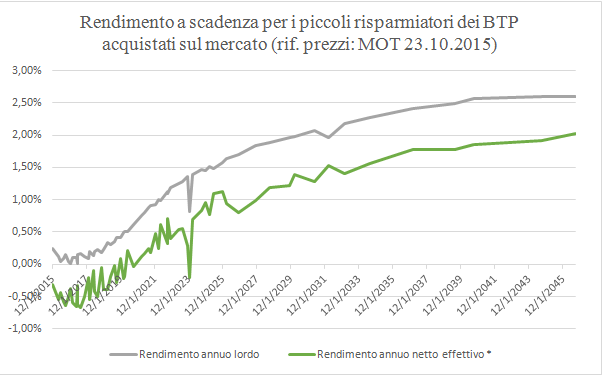

5. L’acquisto sui mercati secondari (MOT)

Questa seconda modalità di investimento in titoli di Stato risulta penalizzata dall’andamento del mercato: chi volesse procedere all’acquisto di titoli sul mercato secondario si ritroverebbe nella quasi totalità dei casi un prezzo di acquisto superiore alla pari. Come si è visto in precedenza, le norme sulla fiscalità delle “rendite finanziarie” impediscono la compensazione tra redditi da capitale come quelli derivanti dall’incasso di cedole dai titoli di Stato, ed eventuali minusvalenze pregresse. Ne consegue che acquistando un titolo sopra la pari:

• Le cedole vengono comunque tassate al 12,50%;

• La differenza tra prezzo di rimborso e prezzo di acquisto è negativa e darà origine, al momento del rimborso, a una minusvalenza utilizzabile a compensazione di alcuni redditi finanziari fino al quarto anno solare successivo.

Questa fattispecie si accompagna dunque alla possibilità concreta che il prelievo fiscale sugli interessi superi già di per sé il rendimento lordo del titolo, determinando una perdita.

Tutti i titoli inoltre sono soggetti all’imposta di bollo fissata nello 0,2% annuo.

Dall’esame dei rendimenti dei BTP quotati sul MOT di Borsa Italiana e dei meccanismi di calcolo delle imposte, si deduce, in base ai prezzi di riferimento rilevati il giorno 23/10/2015 che:

• Tutti i BTP quotati mostrano un rendimento lordo positivo, seppure per molti di essi vicino allo zero;

• Tutti i BTP con scadenza più vicina rispetto al dicembre 2019 mostrano un “rendimento annuo netto effettivo” negativo, salvo naturalmente la possibilità di utilizzare la relativa minusvalenza a compensazione di futuri guadagni secondo le norme di legge;

• L’incidenza del prelievo effettivo si riduce con la distanza dalla scadenza del titolo ed è inferiore al 25% del rendimento lordo del titolo solamente per i titoli con scadenza marzo 2032 e settembre 2046.

6. Conclusioni

I principali risultati emersi nel corso dell’analisi sono i seguenti:

• In fase di sottoscrizione tramite asta, i BOT semestrali e annuali, nonché i CTZ, hanno determinato un rendimento annuo netto effettivo negativo a scadenza per i piccoli investitori almeno sin dalle aste del febbraio 2015. Ciò risulta verificato anche per il BTP triennale offerto in asta nel marzo 2015;

• I BTP quinquennali e decennali offerti in asta hanno sempre determinato finora un rendimento positivo sia in termini lordi che netti. L’incidenza effettiva delle imposte (su interessi + bollo) ha toccato tuttavia il 48,2% per i BTP a 5 anni emessi nel febbraio e marzo 2015, e il 27,4% per i BTP a 10 anni offerti nel marzo 2015;

• Per quanto riguarda i titoli offerti in asta, on c’è alcuna limitazione prevista sulle tasse a carico di investimenti che hanno rendimenti nulli o negativi. La limitazione di cui al DM 15 gennaio 2015 si applica infatti solo alle commissioni bancarie;

• Tutti i BTP quotati sul MOT alla data del 23.10.2015 mostrano un rendimento lordo positivo, ma tutti quelli con scadenza più vicina rispetto al dicembre 2019 mostrano un “rendimento annuo netto effettivo” negativo, salvo naturalmente la possibilità di utilizzare la relativa minusvalenza a compensazione di futuri guadagni secondo le norme di legge;

• L’incidenza del prelievo effettivo si riduce con la distanza dalla scadenza del titolo ed è inferiore al 25% del rendimento lordo del titolo solamente per i titoli con scadenza marzo 2032 e settembre 2046;

• L’acquisto dei titoli sul mercato secondario determina rendimenti ulteriormente peggiori per i piccoli risparmiatori poiché nel regime del risparmio amministrato non c’è la possibilità di compensare i guadagni derivanti dalle cedole (gli interessi) con l’eventuale perdita in conto capitale che si produce tramite l’acquisto di titoli quotati al di sopra del valore di rimborso.

Debiti Pa: nel 2014 il mancato pagamento è costato alle imprese 6,4 miliardi

I dati illustrati oggi da Bankitalia (in un paper che cita tra le sue fonti anche una ricerca di ImpresaLavoro) confermano purtroppo l’analisi da noi elaborata diverse settimane or sono. Nonostante le ripetute promesse, il governo di Matteo Renzi non ha affatto risolto l’ingente stock di debiti della Pubblica amministrazione nei confronti delle imprese fornitrici, che resta secondo Bankitalia pari a ben 71,6 miliardi di euro.

Ne consegue altresì che il ritardo del Governo nel pagamento di questi debiti sia costato nel 2014 alle imprese italiane la cifra di 6,4 miliardi di euro. Questa stima è stata effettuata prendendo come riferimento il costo medio del capitale che le imprese hanno dovuto sostenere per far fronte al relativo fabbisogno finanziario generato dai mancati pagamenti. Elaborando i dati trimestrali di Bankitalia, stimiamo pertanto che questo costo sia stato nel 2014 pari all’8,97% su base annua (in leggero calo rispetto al 9,10% nel 2013).

A questa grave situazione se ne aggiunge anche un’altra che potenzialmente sarebbe ancora più grave: se lo Stato italiano dovesse infatti adeguarsi alla direttiva europea sui pagamenti della Pa e riconoscesse ai creditori gli interessi di mora così come stabiliti a livello comunitario, le casse dello Stato sarebbero gravate da un esborso fino a 4,1 miliardi di euro.

Il fenomeno dei ritardi di pagamento della nostra PA assume dimensioni che non hanno pari rispetto ai nostri partner europei. Per pagare i suoi fornitori lo Stato italiano impiega 41 giorni in più della Spagna, 50 giorni in più del Portogallo, 82 giorni in più della Francia, 115 giorni in più della Germania e 120 giorni in più del Regno Unito.

Osserva Massimo Blasoni, presidente del Centro studi ImpresaLavoro: «Questi dati assumono ancor più rilevanza se ricordiamo – come attesta il report “European Payment 2015″ di Intrum Justitia – che il 38% delle nostre imprese si dichiara disposta a effettuare più assunzioni a fronte di un miglioramento significativo dei tempi di pagamento».

Gli stranieri costano due miliardi l’anno

di Andrea Morigi – Libero

Nel 2015 l’emergenza migranti potrebbe costare all’Italia 2,1 miliardi di euro. Cifra che dovrebbe salire ad almeno 2,6 miliardi il prossimo anno. Lo rivela un’indagine pubblicata da Panorama sul numero in edicola e realizzata del centro studi lmpresaLavoro, che ha cercato di calcolare in modo analitico, voce per voce, ogni singola spesa che riguarda il fenomeno immigrazione: nonostante l’emergenza coinvolga 300mila persone sbarcate in due anni e quasi 100mila migranti ospitati nei centri di accoglienza italiani, non è stata ancora istituita una contabilità analitica dei costi sostenuti.

La più importante voce di costo è quella dell’accoglienza in senso stretto, cioè il vitto e alloggio, a cui va aggiunto il sussidio quotidiano che si somma alle spese di mantenimento, dei soggetti per cui si è provveduto allidentificazione e all’inserimento nelle liste di coloro che hanno richiesto asilo: un importo di circa 643 milioni per l’anno scorso, destinato a diventare di quasi 1,3 miliardi a fine 2015. Al secondo posto le spese militari, che si aggirano sui 400 milioni. Al terzo, le spese sanitarie che nel 2015 risulterebbero pari a quasi 290 milioni di euro, in aumento di circa 20 milioni rispetto al 2014 e con un potenziale aggravio di altri 12 milioni per il 2016.

Potrebbe sembrare un bilancio normale o almeno proporzionato al numero degli sbarchi, se in quelle cifre miliardarie non fosse compreso anche un enorme spreco di risorse. Per risparmiare, lo Stato potrebbe intervenire sui tempi per l’esame delle domande di asilo, che si sono notevolmente dilatati. Benché le commissioni territoriali chiamate a occuparsene siano raddoppiate, passando da 20 a 40 rispetto al periodo precedente l’emergenza, le richieste sono quintuplicate e talvolta decuplicate rispetto al passato, a seconda degli anni. E non sempre vi è piena collaborazione da parte dei Comuni, chiamati a integrare le commissioni con loro rappresentanti.

Da qui i ritardi, aggravati dalle inefficienze della macchina amministrativa. Le ricadute sono gravi, non solo in termini finanziari, ma anche di decoro delle persone e di ordine pubblico. Chi presenta domanda di asilo e poi viene lasciato per mesi a trascorrere le sue giornate nell’ozio, in attesa della decisione della Commissione, può più facilmente essere reclutato da gruppi terroristici presenti in Italia o da gruppi criminali. Infine, manca una lista dei «Paesi sicuri», che non vanno ritenuti luoghi di persecuzione o fonte di protezione umanitaria. Disporne, consentirebbe di escludere a priori le richieste di chi proviene da quegli Stati. Senza quell’elenco, invece, le commissioni sono costrette a istruire le domande, perdendo tempo prezioso che potrebbe essere impiegato a favore dei veri rifugiati. Se la metà degli importi dispersi fosse investita per costituire nuove commissioni, i tempi si ridurrebbero e i benefici riguarderebbero tutti, incluse le casse dello Stato. E comunque, in attesa di far gli hotspot, il lavoro delle commissioni dovrà essere accelerato. Se si vogliono ricollocare i profughi nel resto del territorio comunitario, bisogna identificarli al più presto.

Massimo Blasoni ad “Agorà” – Rai Tre

Il presidente di ImpresaLavoro, Massimo Blasoni, interviene ospite di Gerardo Greco ad Agorà.

Clicca qui per vedere il video.

Jobs Act, le virtù e i molti limiti

di Massimo Blasoni – Metro

Anche grazie al Jobs Act, nell’ultimo anno l’efficienza nel nostro mercato del lavoro ha guadagnato 10 posizioni a livello internazionale. Attenti però a festeggiare. Nell’ultima classifica pubblicata dal World Economic Forum restiamo ancora una volta ultimi in Europa e ci collochiamo al 126esimo posto su 140 Stati censiti nel mondo: subito dopo il Marocco, El Salvador e l’Isola di Capo Verde e a un livello leggermente superiore a quelli di Turchia, Uruguay e Bolivia.

Emergenza migranti: una potenziale bomba per i conti pubblici

di Massimo Blasoni – Panorama

Il nostro Paese sconta la scarsissima trasparenza sugli ingenti costi pubblici sostenuti in questi anni per la gestione degli sbarchi così come sui contributi economici che a nostro favore potrebbero essere stanziati in sede comunitaria. Emerge con chiarezza che i costi stanno crescendo esponenzialmente di anno in anno. L’effetto è generato in parte dall’aumento degli sbarchi, in parte dalla lentezza con cui il nostro sistema esamina le richieste di asilo e dispone gli eventuali rimpatri. Senza un’accelerazione su questo fronte e una politica europea comune di redistribuzione dei profughi tra tutti i Paesi rischiamo di ritrovarci con una pericolosa bomba nei nostri conti pubblici. L’Italia non può più essere lasciata sola di fronte a questo dramma epocale.

Il costo per l’Italia dell’emergenza migranti

di Gianni Zorzi – Panorama

Alcune stime recenti hanno tentato di catturare il costo complessivo a carico dei contribuenti della gestione degli sbarchi di profughi e clandestini in Italia. In assenza di una contabilità precisa, le cifre che emergono sotto diverse ipotesi sono elevate ma del tutto realistiche. Uno studio di ImpresaLavoro ha cercato un approccio analitico provando a stimare, voce per voce, quanto costa l’emergenza migranti in Italia.

Primo dato: la scarsissima trasparenza. Nonostante un fenomeno che coinvolge 300mila persone sbarcate in due anni e quasi 100mila migranti ospitati nei nostri centri di accoglienza, non è stata ancora istituita una contabilità analitica dei costi sostenuti. In parte tale aspetto si deve alla distribuzione degli oneri tra i più diversi centri di costo, a livello locale oppure nazionale, che coinvolgono anche dipartimenti diversi come quello della sanità o della difesa. Per il resto, la mancanza di dati puntuali può giustificarsi nella condizione di emergenza, anche se tale ormai perdura da almeno due anni: gli arrivi dei migranti sulle coste italiane, secondo i dati del Ministero, sono passati dai 13mila del 2012 ai 43mila del 2013, per arrivare agli oltre 170mila del 2014. Al termine del 2015 il numero di sbarchi dovrebbe confermarsi di poco superiore a quello dell’anno scorso, e comunque difficilmente supererà la cifra di 175mila. L’assunto è confermato dai numeri più aggiornati forniti dal sottosegretario all’Interno Domenico Manzione in una recente audizione: i 137mila sbarchi registrati sinora corrispondono a quanto rilevato per l’anno scorso nello stesso periodo.

La più importante voce di costo è quella dell’accoglienza in senso stretto, quindi il vitto e alloggio dei soggetti per cui si è provveduto all’identificazione e all’inserimento nelle liste di coloro che hanno richiesto asilo: un importo di circa 643 milioni per l’anno scorso, destinato a diventare di quasi 1,3 miliardi a fine 2015. Questi costi sono in notevole aumento poiché un numero di sbarchi elevato come quello registrato negli ultimi due anni conduce ad un maggiore affollamento delle strutture. Le procedure per l’accoglienza dei migranti non sono così rapide da controbilanciare l’afflusso più corposo di profughi, e le presenze nei centri tendono di conseguenza ad aumentare. L’ondata del 2014 ha quasi quadruplicato, tra gennaio a dicembre, le presenze dei migranti che sono passate da 17mila a oltre 65mila. Considerando anche i dati ministeriali diffusi a più riprese nel 2015, stimiamo in oltre 109mila presenze il dato tendenziale prevedibile per dicembre e in circa 87mila quello medio dell’anno. Tali numeri si riferiscono a tutto il sistema delle strutture di accoglienza: sia quelle governative come la rete Sprar e i Cara, sia quelle in convenzione come i Cas. Per il 2016 è ancora molto presto azzardare delle previsioni ma se il trend non si inverte e gli afflussi proseguono agli stessi ritmi, c’è il rischio che la media delle presenze superi quota 120mila, con un possibile aggravio di spesa pari a circa 480 milioni di euro.

Abbiamo stimato infatti che il costo medio di questi centri sia pari a 40 euro al giorno pro capite, considerando un importo leggermente superiore a quello solitamente comunicata dal Ministero (35 euro) ma vicino al riferimento preso da altre stime come quella della Fondazione Leone Moressa per l’accoglienza in Veneto, e che appare comunque prudenziale tenendo presente una serie di aspetti. Bisogna ricordare ad esempio che i costi delle strutture alberghiere o altre strutture private e convenzionate esterne al sistema pubblico sono per forza di cose superiori, ed è proprio a causa della saturazione della rete Sprar che su queste strutture si concentra la gestione delle emergenze. Inoltre, il costo sanitario e amministrativo per i minori non accompagnati risulta sensibilmente più elevato. Ma ci sono anche gli aspetti riguardanti i possibili appalti gonfiati sotto inchiesta, che potrebbero aver contribuito ad un conto ancor più salato a danno dei contribuenti.

Di per sé gli sbarchi generano anche dei costi per la primissima assistenza (trasporti, noleggio strutture presso i porti, acquisto di coperte, indumenti, scarpe etc.) che potrebbero essere stimati in 168 euro a sbarco (circa 29 milioni all’anno in totale), sulla base dei dati forniti ad esempio dalla Prefettura di Siracusa per la gestione dell’emergenza 2014.

A questi costi occorre aggiungere le spese sanitarie. Il conto preciso, in questo caso, diventa ancor più difficile. Secondo lo studio di ImpresaLavoro, il costo complessivo per il 2015 risulterebbe pari a quasi 290 milioni di euro, in aumento di circa 20 milioni rispetto al 2014 e con un potenziale aggravio di altri 12 milioni per il 2016. Tali costi non riguardano solamente gli ospiti dei centri di accoglienza provenienti dagli sbarchi (che stimiamo incidere quest’anno per non più di 35 milioni di euro), ma anche tutte le persone entrate clandestinamente in Italia e che stanno per ragioni diverse sul territorio del nostro stato. Non è semplice catturare i numeri di tale fenomeno, per il quale esistono ipotesi diverse: l’OCSE li ha stimati nel 2010 per una cifra che poteva arrivare sino a 750mila, la Caritas si spingeva fino ad 1 milione. Come riferimento per lo studio, si è scelta la stima di 651mila operata dalla Commissione Europea per il progetto “CLANDESTINO”. Il costo pro capite dei trattamenti sanitari a loro favore è altresì caratterizzato dall’assenza di sistemicità nella sua rilevazione. La nostra stima si è allineata ai report locali più autorevoli, seppur datati, che fanno propendere per un costo medio di 391 euro annui (Azienda Sanitaria di Milano), e comunque quantificabile nello 0,3% della spesa sanitaria complessiva (Agenzia Regionale Sanitaria Marche).

Oltre a questo si devono conteggiare le spese di giustizia. I richiedenti asilo sono una piccola parte del totale dei soggetti che sbarcano nel nostro paese. Tuttavia le richieste di asilo, al pari di qualsiasi atto amministrativo, richiedono un’istruttoria da parte delle autorità competenti e, soprattutto, possono essere impugnate. Secondo i dati riportati da Domenico Manzione, le domande già esaminate nel 2015 sono state 61mila, con un incremento del 30% rispetto all’anno scorso. È ipotizzabile, sulla scorta delle statistiche fornite per il passato dalla Commissione Nazionale per il diritto di asilo, che a fine anno gli esiti di diniego superino le 35mila unità, con la concreta possibilità di 23mila ricorsi attivati dai migranti. Ciò condurrebbe secondo le nostre stime a un ulteriore impatto di 59 milioni di euro, dovuti per le spese amministrative relative alle singole pratiche nonché quelli per il gratuito patrocinio.

Vi sono poi tutta una serie di costi correlati che ImpresaLavoro ha raccolto in una voce residuale di un importo pari al 5% dei costi generali per l’accoglienza, bassato sul valore di compartecipazione che i comuni attraverso l’Anci hanno stabilito per la messa in funzione del sistema Sprar/Cara. In questa voce s’intendono compresi costi come quelli sostenuti dagli enti locali per la sistemazione delle aree adibite all’accoglienza, la gestione degli arrivi dei profughi nei comuni, i costi di sicurezza, il costo della popolazione carceraria immigrata irregolare e quello dei relativi rimpatri. Nei primi otto mesi dell’anno sono stati allontanati dall’Italia quasi 10mila immigrati, respinti alla frontiera o espulsi e che si sono organizzati oltre mille voli charter. A questi vanno aggiunti i 486 arresti di scafisti. Un lavoro di questo tipo non interessa solo le coste siciliane ma anche i confini a nord con il fenomeno dei passeur e più in generale i molti controlli tra gli stranieri che si devono fare sul territorio.

Ad essi devono ancora sommarsi i costi militari, determinabili in almeno 400 milioni, che comprendono i costi per il pattugliamento delle coste, il rafforzamento delle frontiere, le missioni navali e aeree, i contributi italiani alle missioni Frontex e EuroForNavMed.

Il conto complessivo per il 2015 dei costi dell’emergenza migranti dovrebbe arrivare dunque, secondo lo studio di ImpresaLavoro, a 2,1 miliardi di euro, in aumento rispetto agli 1,4 miliardi spesi nel 2014. Per il 2016 invece, ipotizzando un numero di sbarchi paragonabile a quello registrato negli ultimi due anni, il costo potrebbe superare la cifra di 2,6 miliardi. La stima è per difetto: tutte le voci di costo sono state quantificate con cautela e nel complesso, del resto, non raggiungono la quota massima dello 0,2% del Pil (3,1 miliardi) comparsa nella nota di aggiornamento del Def 2015 pubblicata il mese scorso. Davanti a questo scenario, comunque, è chiaro che le somme promesse dall’Europa all’Italia per l’emergenza (circa 73 milioni di euro all’anno fino al 2020), non sembrano poi così elevate.

Scuola, Stato e pluralismo educativo

di Carlo Lottieri

Ha in sé qualcosa di grottesco la volontà del ministro francese Najat Vallaud-Belkacem di escludere da tutte le scuole della Repubblica (in quanto ritenuta “sessista”) la favola di Cappuccetto Rosso. Sempre più spesso stupidità e politicamente corretto procedono assieme, restringendo gli spazi di libertà dei singoli. Sullo sfondo di tale vicenda, però, c’è una questione più generale che riguarda il nostro paese non meno che la Francia: e si tratta dei programmi ministeriali.

In Italia come in Francia, come in molti altri Paesi occidentali e non solo, le scuole sono istituzioni che godono di una libertà molto limitata. Un po’ ovunque, insomma, la classe politica di governo pretende di definire e orientare cosa deve essere insegnato nelle aule e in che modo. D’altra parte, fin dal diciannovesimo secolo l’istruzione di Stato è un pilastro fondamentale di un progetto ben preciso che punta a controllare l’intera società, tenendo sotto controllo gli spazi in cui i giovani definiscono i loro principi, valori e ideali.

In tal modo le aula scolastiche di Stato sono destinare a essere di volta in vola fasciste, laiciste, clericali, comuniste, tecnocratiche e via dicendo. Le classi politiche proiettano le proprie logiche sull’intera società e usano il sistema d’istruzione per manipolare le giovani menti. La relazione tra il giovane e la famiglia viene progressivamente svuotata, per favorire una maggiore uniformità culturale e “costruire” buoni cittadini, contribuenti ed elettori.

L’argomento usato dai difensori dell’educazioni di Stato è ben noto. Alle istituzioni pubbliche spetterebbe il compito di “liberare” la società dai pregiudizi. Un’élite di persone illuminate avrebbe insomma il compito di far crescere una società più moderna, aperta e tollerante, anche se poi resta sempre da definire quale si il vero contenuto di tali modernità, apertura e tolleranza. Senza dubbio l’idea di un’istruzione pubblica e comune a tutti muove comunque dalla tesi che vi è chi possiede un punto di vista e, per questa ragione, ha il diritto e il dovere di controllare il sistema d’istruzione.

L’alternativa esiste e si chiama pluralismo educativo. Opponendosi alla visione tecnocratica e statalista, questa tesi valorizza la diversità dei punti di vista e la necessità di meccanismi concorrenziali, così che all’interno della medesima società si possa scegliere tra proposte educative diverse. In tal modo ogni scuola dovrebbe essere spinta a sviluppare una propria modalità d’insegnamento e a individuare i contenuti più adatti a una vera crescita umana e professionale.

In questa visione le famiglie sono centrali. In una società liberale, d’altra parte, l’argomento statalista secondo il quale taluni genitori possono usare la propria funzione per inculcare idee violente, fondamentaliste ed estreme non può essere utilizzato per spogliare padre e madre del diritto a educare i figli secondo i propri valori. In linea di massima, nessuno ama i propri figli come la madre e il padre, e per questo motivo è bene che l’educazione sia primariamente nelle loro mani.

Ovviamente un padre che manipola il figlio fino al punto da spingerlo a trasformarsi di una “bomba umana” perde il diritto a prendersene cura, ma questa situazione-limita non può essere chiamata in causa per dissolvere la centralità della famiglia e per negare un fatto cruciale: e cioè che le scuole devono sempre rispondere di fronte ai genitori dei ragazzi di ciò che insegnano e del modo in cui lo fanno. Solo se gli istituti scolastici fanno di tutto per andare incontro alle esigenze delle famiglie possono sperare di avere un buon sistema educativo.

Abbiamo insomma bisogno non già di miniatri che ci dicano cosa i bambini devono leggere, quali materie devono studiare, in quali valori devono credere, ma invece di un mercato di soluzioni educative dierse fra loro, con o senza Cappuccetto Rosso. E abbiamo necessità di dirigenti scolastici che siano animati da uno spirito imprenditoriale e comprendano la necessità di mettersi al servizio dei giovani e delle loro famiglie, sforzandosi d’individuare le soluzioni migliori. La scuola, come ogni altro ambito, può funzionare se non è fuori mercato. È bene che lo si comprenda alla svelta.

Per i servizi di collocamento si spende poco e male

Massimo Blasoni – Il Tempo

In Italia si spende poco per il collocamento, ma soprattutto si spende male. Le risorse destinate ai centri per l’impiego sono infatti lo 0,03% del nostro Pil. Numeri che ci fanno impallidire davanti a una media Ue dieci volte superiore (0,3%) e che rendono ancor meglio l’idea se tradotti in valori assoluti. L’investimento italiano in collocamento è infatti di circa 500 milioni di euro mentre quello spagnolo è di circa un miliardo, quello francese di 5.047 milioni, quello tedesco addirittura di 8.872 milioni. Con un impegno così modesto, i risultati ottenuti non possono che essere sconfortanti: solo il 3% della nostra forza lavoro occupata è intermediata dai centri per l’impiego, contro il 9,4% della media Ue, il 10,5% della Germania e il 13,2% della Svezia.

Quanto ai servizi privati di collocamento che affiancano la rete pubblica, riescono a impiegare solo lo 0,6% della forza lavoro nel Paese. La somma di due debolezze non può fare una forza e infatti, scorrendo l’ultimo rapporto Isfol sul tema, si scopre che l’80% dei disoccupati mostra più fiducia nelle cosiddette “reti informali” (raccomandazioni o segnalazioni di parenti e amici) e che il 70% preferisce di gran lunga rivolgersi direttamente alle imprese.

Non è solo una questione di “tracciabilità dei percorsi” (in un sistema formale posso monitorarti e meglio adattare le politiche pubbliche) ma di efficienza: gli uffici del personale delle nostre aziende sono sommersi da curricula che molto spesso non vengono letti e, per converso, hanno una notevole difficoltà a soddisfare le proprie specifiche richieste di personale. Risultato? Il difficile matching tra domanda e offerta fa sì che soggetti capaci finiscano occupati in ruoli in cui non possono esprimere al meglio le proprie potenzialità e le aziende si accontentano di profili inferiori per qualità a quelli di cui avrebbero bisogno per crescere.

Accade così che il nostro mercato del lavoro – la cui efficienza per la Banca mondiale è ultima in Europa e al 126esimo posto (su 140) a livello internazionale – finisca stritolato tra opposte contraddizioni: eccessivamente burocratico dal punto di vista normativo, troppo costoso dal lato economico, completamente disorganizzato e spontaneistico dal punto di vista del collocamento. L’esatto contrario di quel che servirebbe.