Il futuro nero delle pensioni

di Massimo Blasoni – Metro

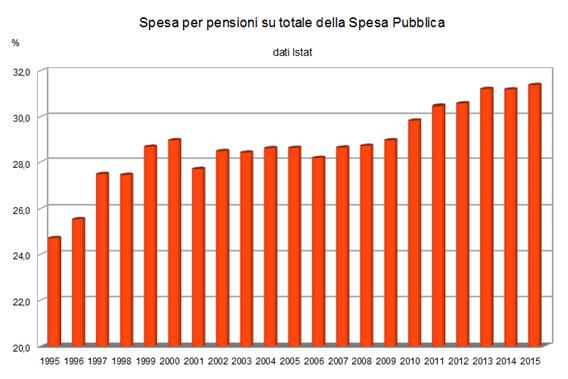

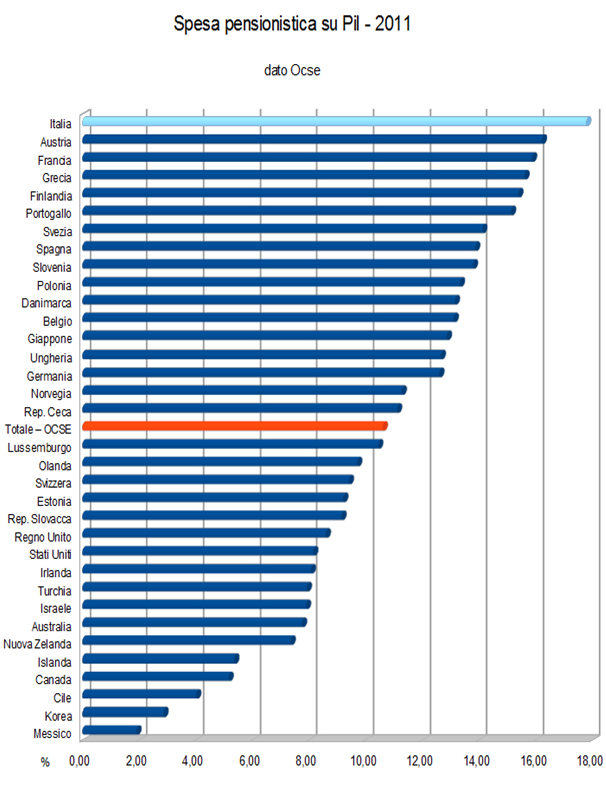

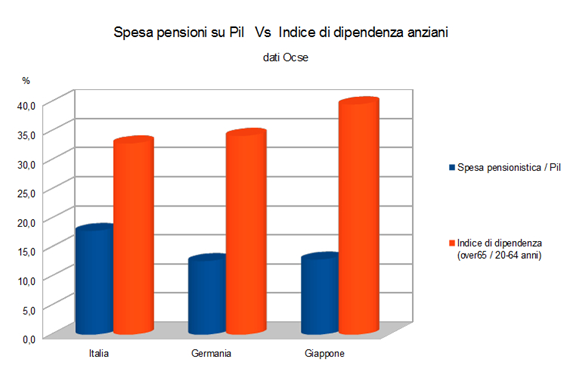

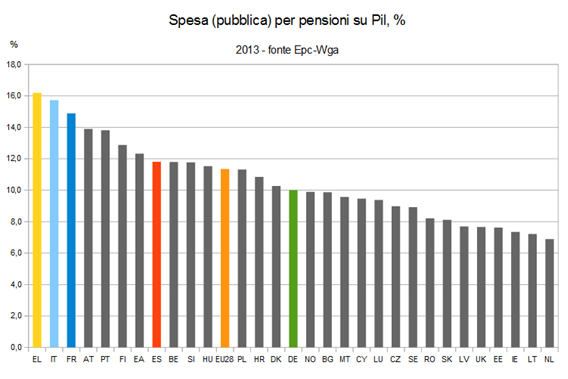

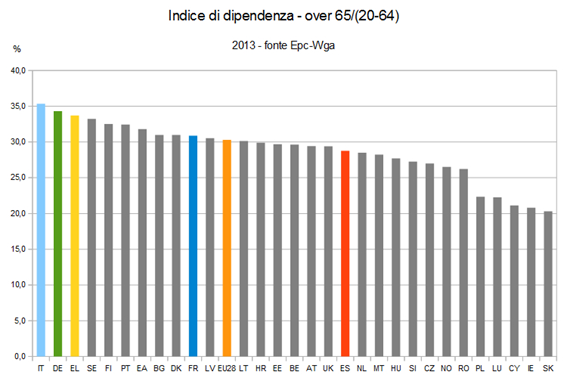

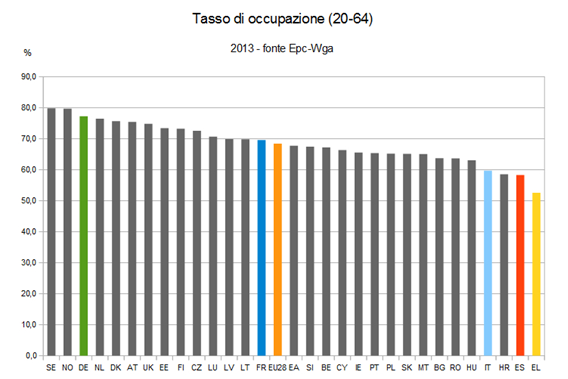

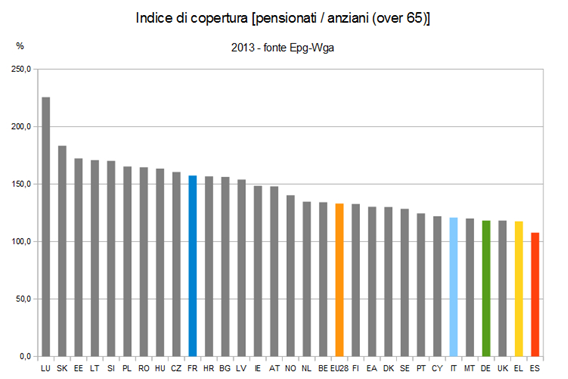

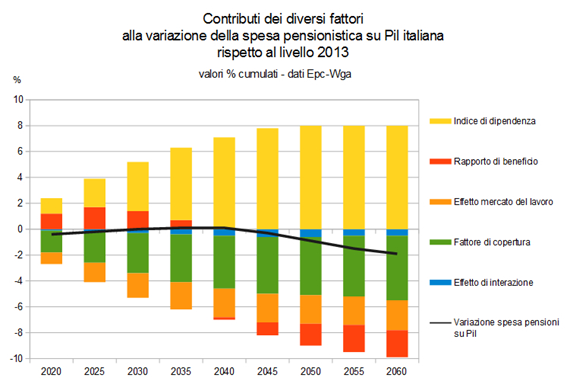

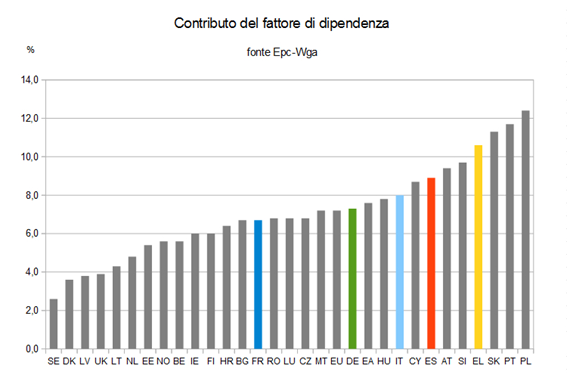

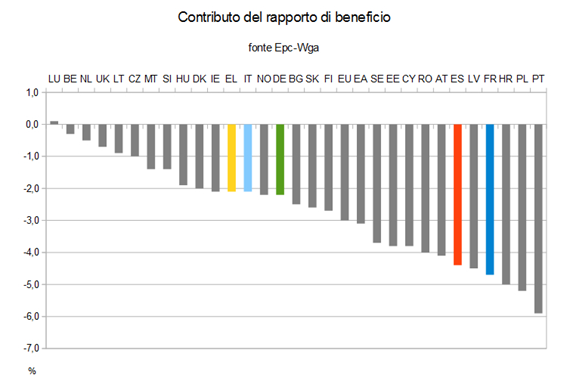

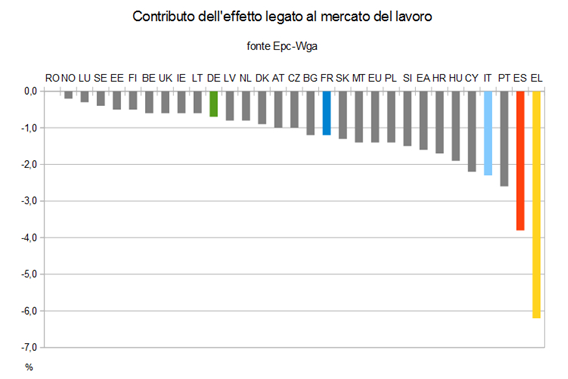

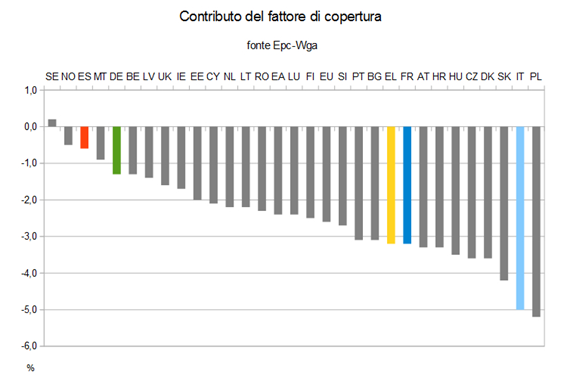

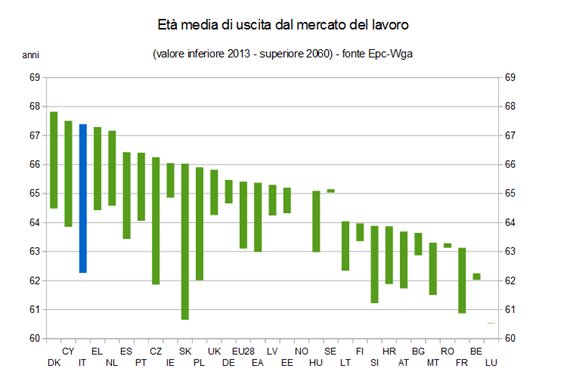

Mentre il governo si appresta a varare un provvedimento che permette ad alcuni lavoratori di andare in pensione con tre anni di anticipo, permangono forti dubbi sulla sostenibilità nel lungo periodo del nostro sistema pensionistico. Da molti anni la spesa per la previdenza rappresenta la voce più importante dell’intera spesa pubblica: nel 2015 è stata di quasi 260 miliardi, pari al 31,5% dei complessivi 826 miliardi di euro. Il dato è certamente influenzato dall’elevata quota di anziani nella popolazione italiana ma non spiega perché altri Paesi con identici problemi demografici (ad esempio Germania e Giappone) registrino percentuali decisamente più contenute. Sta di fatto che le diverse riforme italiane del sistema previdenziale hanno via via ridotto il tasso di copertura, attraverso il rapido innalzamento dell’età di accesso alla pensione. Poco o nulla è stato invece fatto invece per contenere – o addirittura ridurre – il livello degli assegni pensionistici.