Rottamare “#Adesso”

di Massimo Blasoni – Il Foglio

Bonus e incentivi non paiono bastare a rianimare la timida crescita del nostro paese che difficilmente su base annua arriverà all’1 per cento. Al netto della congiuntura internazionale, nemmeno troppo sfavorevole se pensiamo al basso costo del denaro garantito dalla Banca centrale europea e a un prezzo delle materie prime che rimane contenuto, i consumi interni non ripartono. La prossima legge di Stabilità rappresenta per il governo e per il paese un passaggio fondamentale, ma guardare oltre l’“#adesso”, come consiglia di fare il Foglio, è altrettanto importante. Il dibattito di questi giorni sembra concentrarsi molto sul rinnovo dei contratti del pubblico impiego e sul tema previdenziale. In un paese con il tasso di occupazione del 57 per cento (in Germania è del 75 per cento) il primo problema non può essere, però, quello di mandare più persone in pensione, anche se in molti casi sarebbe giusto. Dobbiamo accettare l’idea che gli sforzi vanno concentrati più che sul welfare immediato su iniziative che consentano il rilancio del paese. Questo vuol dire innanzitutto aiutare le imprese, non per fare un favore ai ricchi, ma perché questo è l’unico strumento per ripartire e dunque creare condizioni di migliore equità sociale per tutti negli anni a venire. Disperdere oggi le risorse per dare risposte a richieste puntuali significa paradossalmente accettare il lento declino del paese.

Per il medio termine serve dunque un New Deal liberale, soprattutto fiscale, in grado di rimettere in moto occupazione, investimenti e quindi consumi interni. Nessuno ha la bacchetta magica ma ci sono alcune cose che si possono fare subito e che disegnano una prospettiva di lungo periodo per la nostra economia. Proviamo a elencare alcune proposte, alternative tra loro e in luogo di quelle in discussione.

Il governo ha già in agenda una riduzione dell’Ires dall’attuale 27,5 per cento al 24. Secondo i documenti di finanza pubblica questo sconto costerà circa 3 miliardi di euro su base annua. È possibile e auspicabile osare di più, spingendosi ad abbassare la tassazione sui redditi di impresa al 18 per cento. Uno sforzo, questo, che richiederebbe risorse ulteriori per 6,5 miliardi di euro e porterebbe il nostro sistema economico ad avere un’imposizione sulle imprese più favorevole di quelle di Germania, Francia e Spagna. Secondo l’ultimo report sulla tassazione delle aziende elaborato da Kpmg, il “Basic Corporate Tax Rate” italiano è oggi del 31,4 per cento, leggermente al di sotto di quello francese (33,3) ma sensibilmente superiore a quello di Germania (29,7) e Spagna (25). Un taglio di 9,5 punti percentuali offrirebbe alle nostre imprese e agli investitori internazionali un livello di tassazione molto simile a quello attuale del Regno Unito (20 per cento). Può sembrare un paradosso ma potremmo diventare uno dei paesi più attrattivi di Europa per gli investimenti.

Il super-ammortamento al 140 per cento per l’acquisto dei beni aziendali, introdotto dal governo l’anno scorso, è un’ottima misura. Spinge le aziende a investire e consente, proprio in ragione degli investimenti, di ridurre il peso fiscale. Perché non avere molto più coraggio? Portare il super-ammortamento al 280 per cento e allargare la platea delle tipologie dei beni ricompresi costerebbe circa 2,5 miliardi. Si generano, però, effetti moltiplicatori: chi era in dubbio se investire è spinto a farlo perché gli conviene e questo significa innovazione e miglioramento della produttività: le cose di cui abbiamo più bisogno.

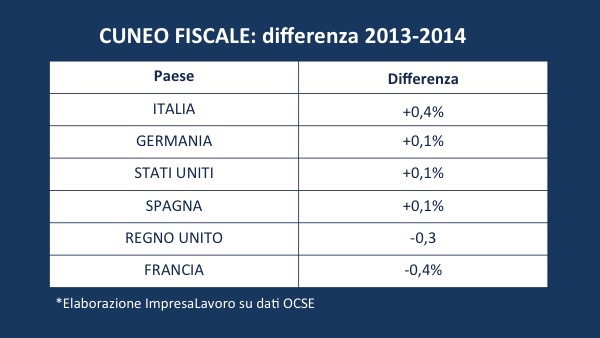

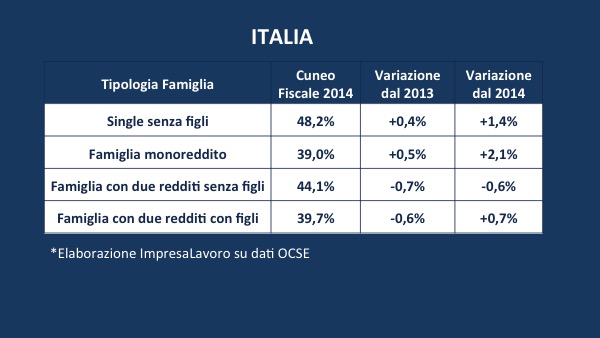

Cuneo fiscale e disoccupazione giovanile sono altri due grandi “mali” del nostro paese. È possibile creare le condizioni per cui assumere un giovane in Italia sia molto più vantaggioso che nel resto delle grandi economie europee? Certamente sì, agendo sulla leva previdenziale e immaginando contributi molto bassi all’inizio della vita lavorativa e che salgono al crescere dell’età. Si avvantaggerebbero sia le imprese sia i lavoratori, entrambi meno tassati. Ridurre di dieci punti percentuali l’aliquota contributiva sui giovani neoassunti può generare un fabbisogno finanziario iniziale di 2,5 miliardi annui. Siccome poi, però, le aliquote salirebbero, l’Inps finirebbe per incassare le stesse risorse con tempistiche diverse.

Nel lungo periodo, insomma, il fabbisogno finanziario si annullerebbe e la misura sarebbe interamente autofinanziata. Con l’aggiunta che un’intera generazione di Neet potrebbe finalmente avere una prospettiva di occupazione. Dovendo richiedere qualche margine di temporanea flessibilità, forse è meglio farlo investendo sui giovani.

Sul lato dei consumi, larga parte della manovra sarà assorbita dalla sterilizzazione delle clausole di salvaguardia. Volendo giocare in contropiede, anche dando un segnale chiaro all’Europa, si potrebbe addirittura ipotizzare di andare oltre, non fermandosi al blocco degli aumenti delle aliquote Iva ma decidendo già oggi una loro riduzione per stimolare gli acquisti. Tagliare un punto di Iva costerebbe 4,2 miliardi di euro all’anno.

Ovviamente, se il coraggio a questo governo non mancasse, occorrerebbe affrontare il tema, che ora pare abbandonato, dell’eccessiva pressione Irpef nel nostro paese. Un taglio drastico sarebbe indispensabile. Attuarlo vorrebbe dire forzare la mano scommettendo sul futuro. Il mondo intorno a noi è ben più competitivo che solidale: non è il tempo dei timidi aggiustamenti.