Sul lavoro Italia ancora in ritardo

di Massimo Blasoni

Il mercato del lavoro è in grande mutamento. L’innovazione tecnologica rende già oggi molte professioni automatizzabili e la rivoluzione digitale cambia molti dei modelli a cui eravamo abituati. Purtroppo da noi le regole sull’occupazione continuano invece a restare rigide. A sottolineare questo e altri aspetti sono i dati appena pubblicati nel report annuale del World Economic Forum.

Relativamente all’efficienza del mercato del lavoro, su 140 Paesi censiti risultiamo 79esimi al mondo e quart’ultimi in Europa. Per quanto riguarda la collaborazione tra impresa e lavoratore e il legame tra salari e produttività, il report ci attribuisce un ranking pessimo a livello europeo, inferiore a quello di Portogallo e Polonia. Ci collochiamo oltre il centesimo posto anche quanto alla facilità nelle pratiche di assunzione. I nostri contratti restano poi più parametrati alla quantità di tempo impiegata dal lavoratore che non al numero e all’efficienza delle prestazioni rese in quel medesimo tempo.

La scarsa flessibilità nella determinazione dei salari si accompagna inoltre a un’elevata tassazione del lavoro: il cuneo fiscale ci schiaccia al 100esimo posto su 140. Non dobbiamo quindi sorprenderci se non riusciamo a trattenere i nostri talenti né tantomeno a attrarne di nuovi.

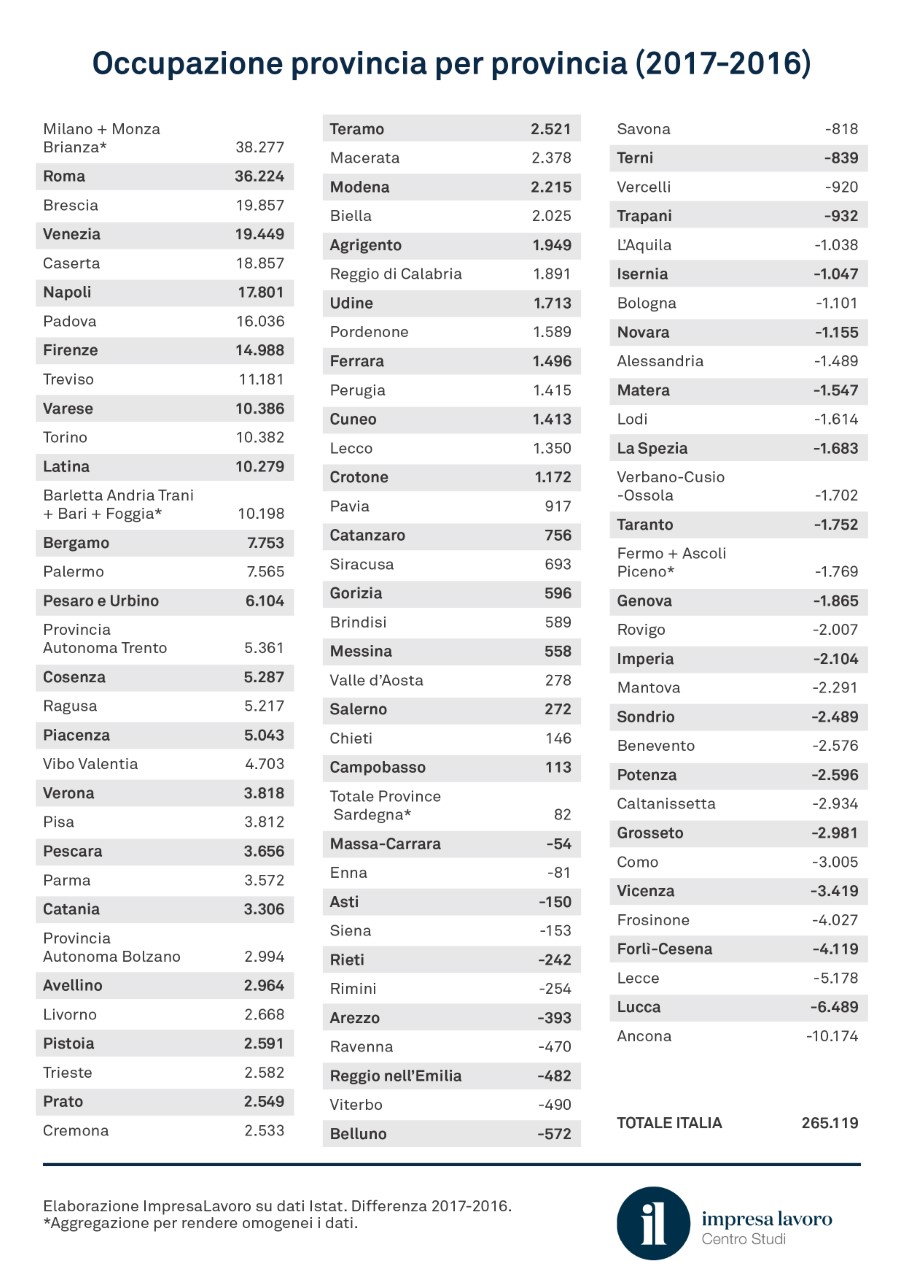

Si potrebbe sospettare che l’autorevole studio del WEF sia troppo severo ma la bassa crescita dell’occupazione in Italia rispetto al 2007 (ultimo anno pre-crisi) conferma purtroppo le sue analisi. È vero che rispetto ad allora abbiamo 130mila occupati in più ma questo dato impallidisce di fronte all’aumento, nello stesso periodo di tempo, dei lavoratori in Germania (+2 milioni e 300 mila) e in Gran Bretagna (+1 milione e 600 mila).

Possiamo consolarci osservando come rispetto all’anno scorso il nostro mercato del lavoro abbia scalato, in termini di efficienza ed efficacia, 37 posizioni nella graduatoria internazionale e 3 in quella europea. È senz’altro una nota positiva, ma molto resta ancora da fare.