Perché il fondo salva imprese non è (forse) una Nuova Gepi

Giuseppe Pennisi – Formiche

Il 25 maggio sono stati distribuiti due documenti, del tutto distinti e distanti, ma tra i quali c’è un messo probabilmente non notato dagli autori. Il primo è un’analisi del piccolo ma dinamico Centro Studi ImpresaLavoro sulla dinamica della spesa pubblica negli anni delle varie e numerose spending review. Il secondo è il decreto legge sulla nuova società a partecipazione statale variamente chiamata “turnaround” (la svolta) o “salva aziende” e spesso considerata come una nuova Gepi.

I due testi si prestano a una lettura parallela o simultanea in quanto il primo (quello di ImpresaLavoro) fornisce la cornice in cui situare il secondo (la nuova società a partecipazione statale).

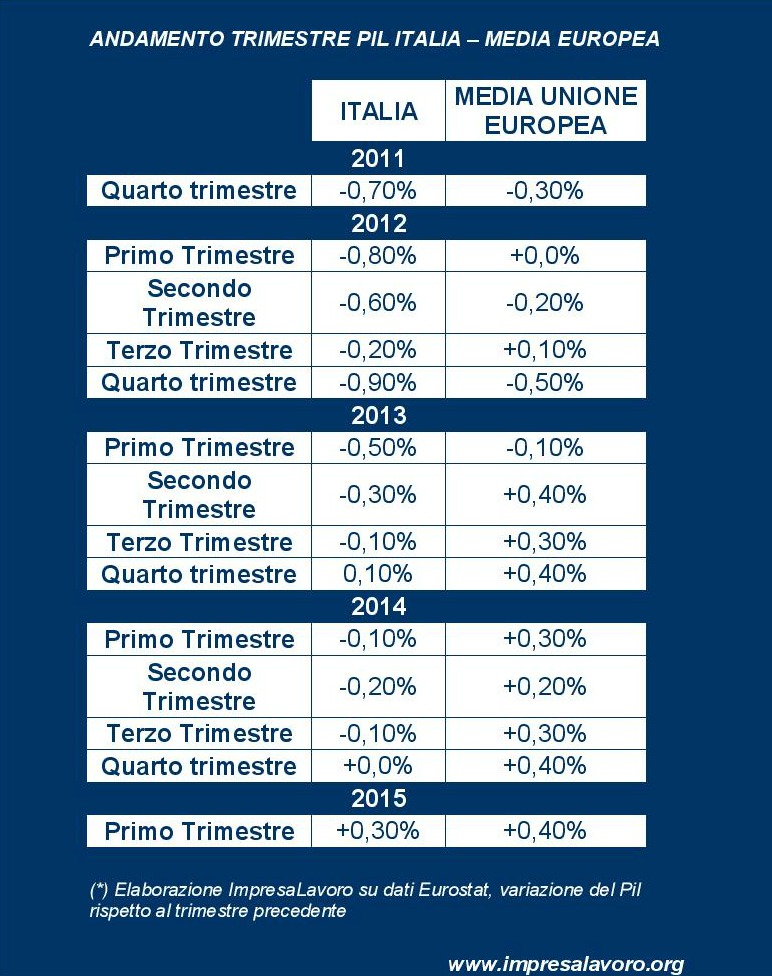

L’analisi di ImpresaLavoro sottolinea che, durante la crisi degli ultimi sette anni, la spesa pubblica in Italia è cresciuta in rapporto al Pil dal 47,8% del 2008 al 51,1% del 2014: un balzo in avanti di 3,3 punti percentuali superiore sia alla media dei Paesi dell’Unione Europea UE (+1,6%) che a quelli della sola Area Euro (+2,6%).