Promesse tradite: lo Stato non paga 64 miliardi alle aziende

di Francesco De Dominicis – Libero

Se si trattasse di una faccenda tra privati si potrebbe azzardare a ipotizzare – codice penale alla mano – financo l’appropriazione indebita e addirittura un caso di furto vero e proprio. Il ladro in questione è lo Stato e il soggetto «offeso» – ovvero derubato – è l’impresa fornitrice alla quale non viene saldata una fattura nei termini stabiliti dalla legge. E messe insieme, le fatture non pagate, creano una montagna di miliardi di euro che resta nelle casse del Tesoro. Se ne discute da almeno cinque anni, senza che venga trovata una soluzione efficace. Il risultato è sempre lo stesso: circola meno liquidità nella cosiddetta economia reale e qualche azienda, specie tra quelle più piccole, soffocata proprio dalle casse a secco, è costretta – non di rado – a portare i libri in tribunale. Si fallisce anche per colpa dello Stato, insomma. Se va meglio, si taglia qualche investimento programmato oppure si licenziano i lavoratori. L’effetto finale è un danno collettivo di proporzioni certamente non irrilevanti.

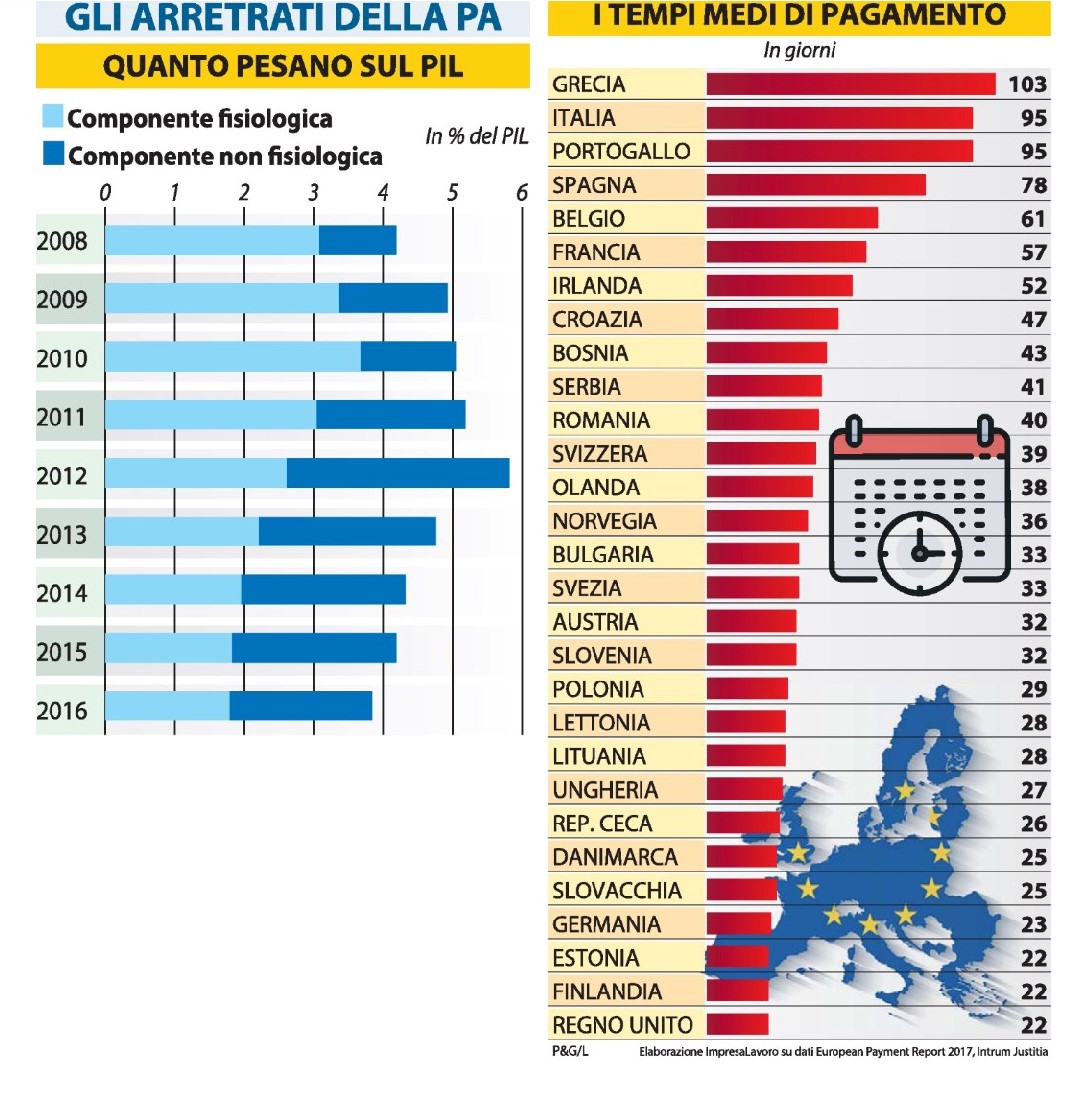

Su questo versante, per la verità, non esistono stime esatte. E sui numeri in ballo spesso si fa un po’ di confusione. Lo scandalo vero, in effetti, non è rappresentato dai 64 miliardi di euro di arretrati complessivi dello Stato verso le imprese fornitrici. Certo, il totale dei debiti è quello e fa parecchio rumore. Non a caso, il dato, riportato nell’ultima relazione della Banca d’Italia, è stato immediatamente cavalcato da associazioni di categoria oltre che centri studi, come Cgia di Mestre e ImpresaLavoro. Tuttavia, una parte di quei ritardi è fisiologica: dipende, cioè, dai tempi di pagamento concordati tra pubblica amministrazione e azienda per saldare le fatture, relative a beni e servizi.

Tempi che possono variare sulla base di norme e secondo il tipo di «prestazione» acquistata dalla pa, locale o statale. Una direttiva dell’Unione europea del 2011, nel dettaglio, fissa nella forchetta tra 30 e 60 giorni i tempi massimi di pagamento. Fino al limite di due mesi, insomma, è tutto regolare o quasi. Ne consegue che sul totale di 64 miliardi, come accennato, una parte è «fisiologica»: si tratta, secondo le stime di Bankitalia, di poco meno del 50%. Calcolatrice alla mano significa grosso modo 28-30 miliardi. Il resto, invece, è uno stock di more fuorilegge: la «componente non fisiologica», pertanto, si attesta a 34-36 miliardi. A tanto, dunque, ammonta il presunto furto. In ogni caso, il corpo del reato non è un pacchetto di bruscolini.

Dicevamo delle norme di Bruxelles. A metà febbraio la Commissione Ue ha chiesto all’Italia di chiarire se ha varato provvedimenti volti ad accelerare i bonifici alle imprese. In assenza di una svolta, il Paese corre il pericolo di subire l’ennesima procedura di infrazione. Rischio che da luglio si farà sempre più concreto, poiché partirà un monitoraggio a tappeto con l’avvio di un cervellone unico a livello europeo. Tutti i paesi avrebbero dovuto essere in regola sin dal 2013, ma l’Italia non ce l’ha fatta a rispettare la tabella di marcia imposta da Bruxelles.

L’ex presidente del consiglio, Matteo Renzi, su questo problema aveva alzato l’asticella. Era marzo del 2014 e l’allora premier promise di risolvere la faccenda entro il mese di settembre dello stesso anno. Renzi non mantenne la promessa (saldare gli arretrati fino al 2013) né pagò pegno – come invece aveva giurato – andando in pellegrinaggio, a piedi, al santuario sul monte Senario. Di là dalle chiacchiere del segretario del Partito democratico, in tre anni la situazione non è migliorata granché: rispetto al prodotto interno lordo, i debiti commerciali sono passati dal 5,8% del 2012 (record) al 4,3% del 2014, dal 4,2% del 2015 (68 miliardi) al 3,8% dello scorso anno (64 miliardi).

Lievi cali – quelli segnalati nelle carte di via Nazionale – che non migliorano il quadro, specie nel confronto internazionale. Solo la Grecia (103 giorni) paga con tempi più lunghi dell’Italia (95). Valori molto più alti rispetto a quelli di altri paesi europei, come Spagna (78), Francia (57) e Germania (23). Se Roma paga in tre mesi, Berlino salda in poco più di tre settimane. Come dire: quello sui tassi d’interesse dei titoli pubblici (btp e bund) non è l’unico spread tra italiani e tedeschi.