Italia, il peggior fisco d’Europa

Cristina Bartelli – Italia Oggi

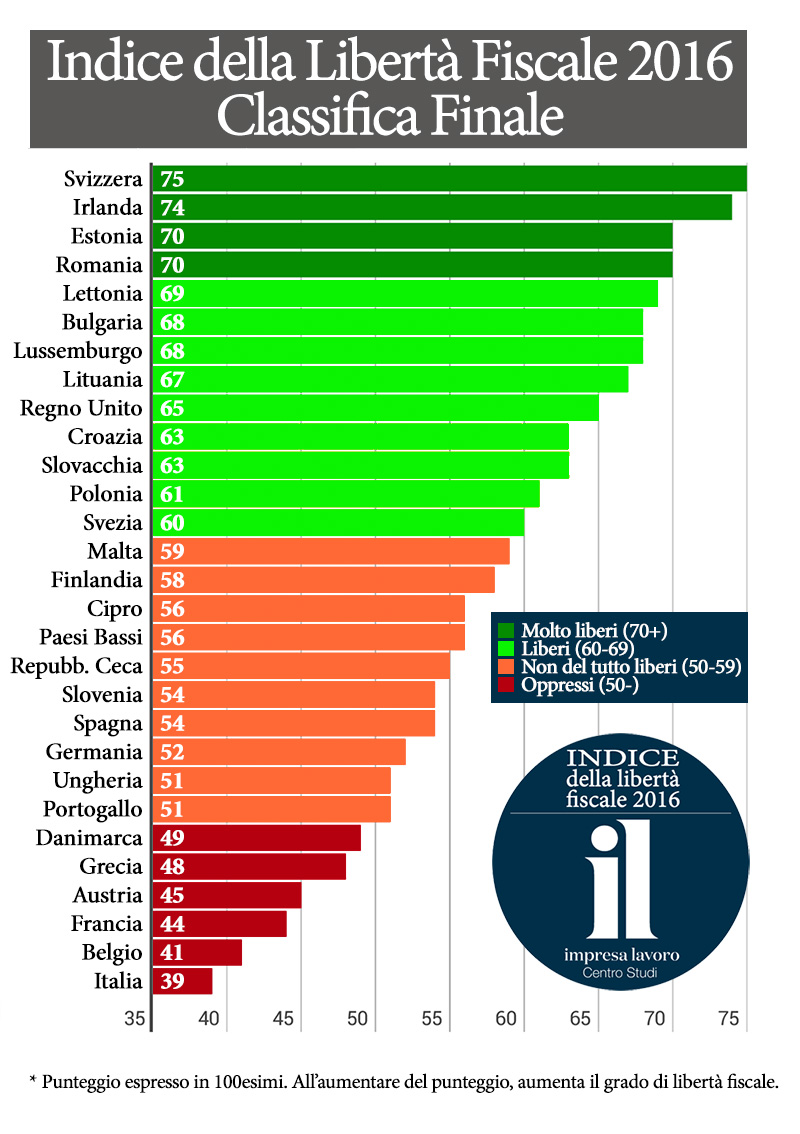

Italiani schiavi del fisco. Nell’indice della libertà fiscale 2016, redatto dal centro studi Impresalavoro, l’Italia risulta essere all’ultimo posto nella classifica finale dei 29 paesi analizzati nella loro libertà impositiva. Davanti a tutti i paesi dell’area Euro, più la Svizzera, incoronata regina della libertà fiscale.

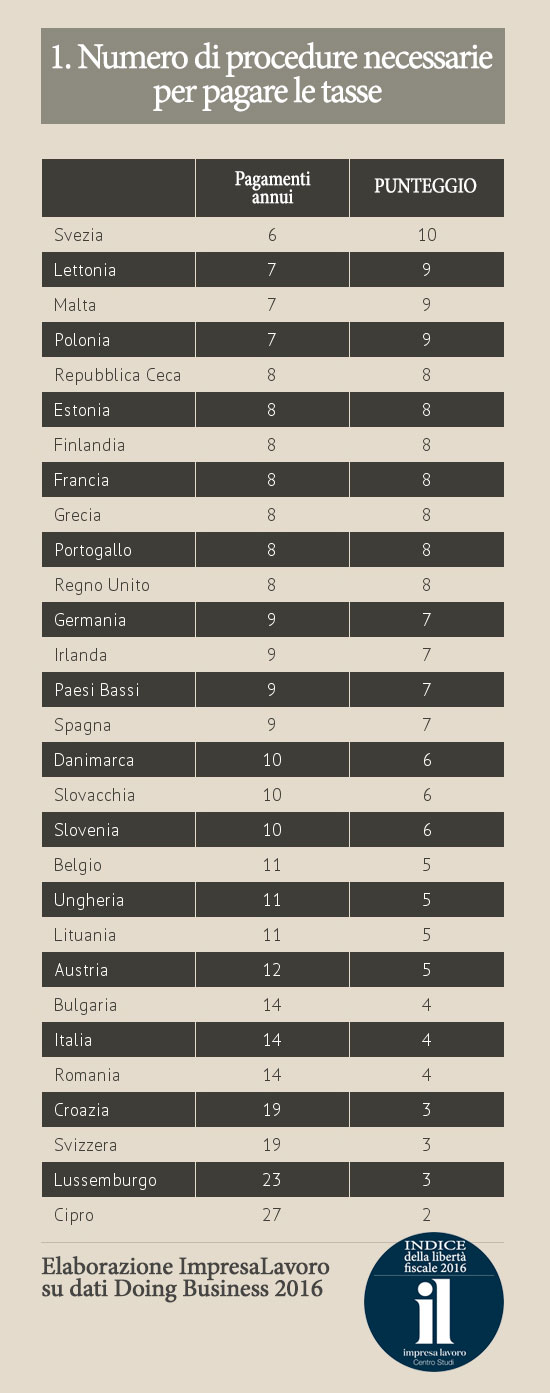

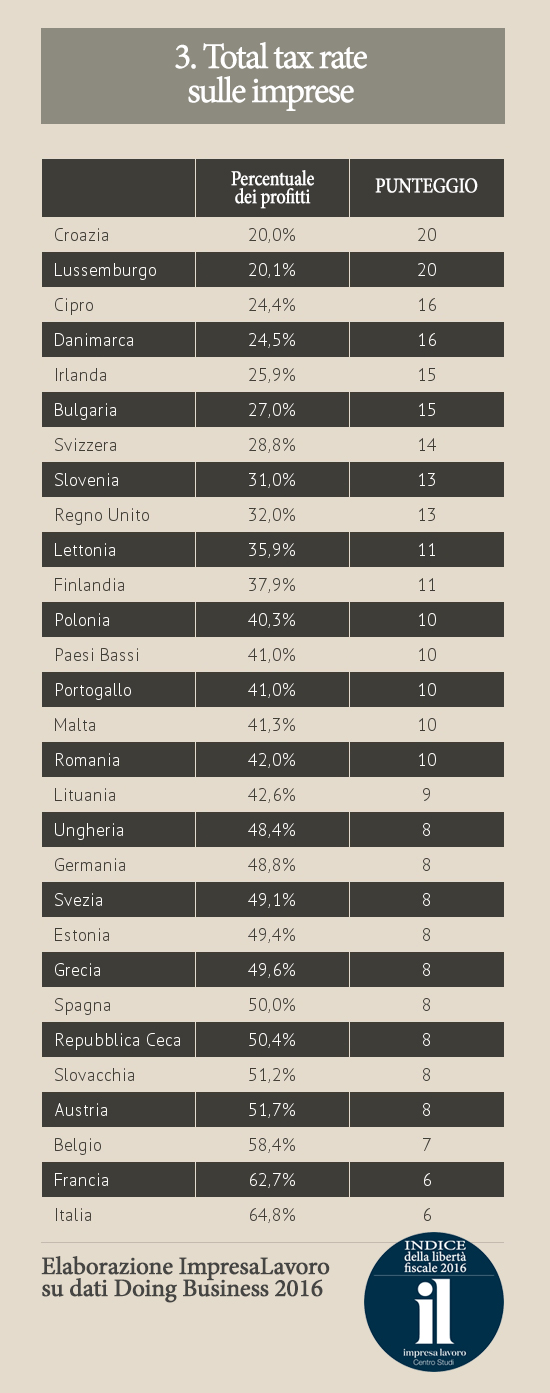

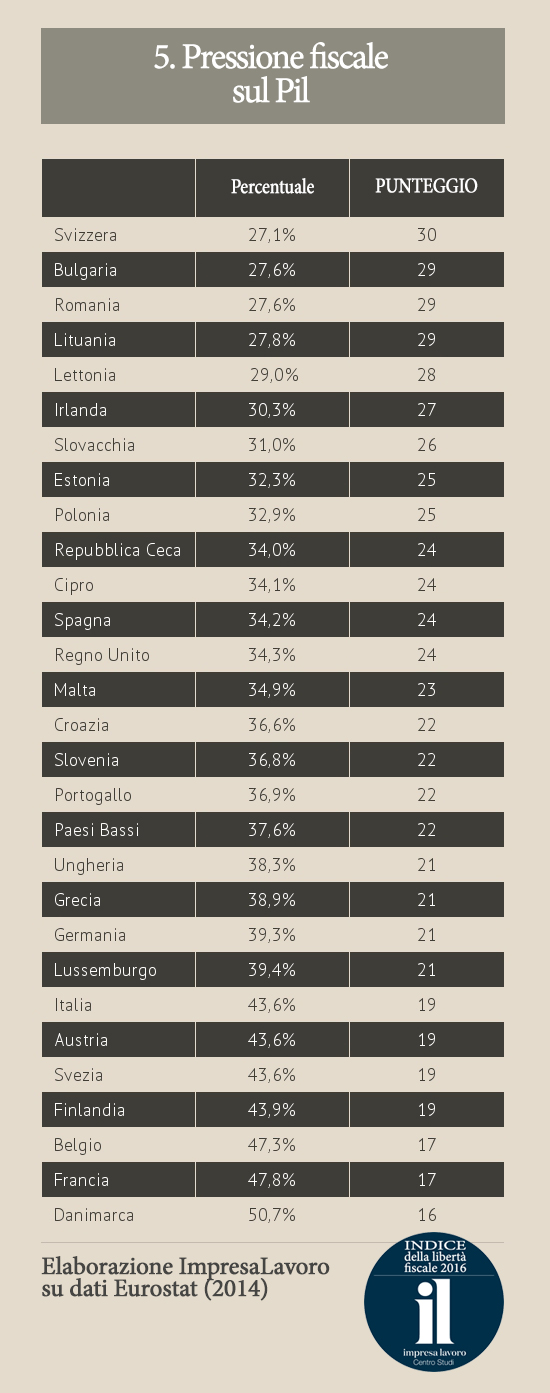

L’indice, scrive il centro studi fondato dall’imprenditore Massimo Blasoni, è stato realizzato muovendo da sette diversi indicatori, ognuno dei quali «analizza e monitora un aspetto specifico della questione fiscale». Sono presi in esame il numero di procedure necessarie per pagare le tasse, il numero di ore necessarie per pagare le tasse, il total tax rate sulle imprese, i costi per pagare le tasse, la pressione fiscale sul Pil, la variazione della pressione fiscale dal 2000 al 2014 e il tax rate delle famiglie. Le banche dati a cui il centro studi ha attinto, rielaborando le informazioni, sono quelle di Eurostat e Doing business (Banca mondiale). L’Italia con 14 procedure per pagare le tasse, 11 giorni dedicati agli adempimenti e 7.600 euro di costi per la burocrazia fiscale occupa se non gli ultimi, tutti i posti di coda di ciascuna delle tabelle dei singoli indicatori.

Le procedure necessarie per pagare le tasse. È la Svezia a essere sul podio come paese con il più alto livello di semplificazione: sono sei gli appuntamenti con la cassa fiscale dei contribuenti svedesi. L’Italia ne ha 14 come la Romania, ma fanno peggio la Croazia (19), la Svizzera (19), il Lussemburgo (23) e Cipro (27).

Il numero di ore necessarie per pagare le tasse. I consulenti e i contribuenti lussemburghesi dedicano «solo» 55 ore, poco più di due giorni, allo smaltimento degli adempimenti tributari. L’Italia è in fondo alla classifica: richiede ai suoi professionisti e volenterosi dell’adempimento 269 ore annue, pari a 11 giorni e 2 ore. Peggio fanno la Polonia con 271 ore, il Portogallo con 275 ore, l’Ungheria con 277 ore, la Repubblica Ceca, 405 ore e la Bulgaria con 423 ore (17 giorni dedicati allo smaltimento delle scartoffie fiscali).

Total tax rate sulle imprese. Con questo indicatore nello studio si identifica la quota di profitti che una media azienda paga ogni anno allo Stato sotto forma di tasse e contributi sociali. La Croazia, a pari merito con il Lussemburgo, sono i due Stati che impattano di meno nei conti delle azienda. Il peso è del 20%. L’Italia, in questa categoria arriva ultima con un peso pari al 64,8%. Non sono messe meglio comunque la Francia coni il 62,7% e il Belgio con il 58,4%.

Costo per pagare le tasse. Altra maglia nera per l’Italia in questa categoria. Il nostro paese fa pagare il prezzo più elevato in procedure burocratiche per essere in regola con il fisco. Una sorta, la definisce lo studio, di tassa sulle tasse. Si parla cioè di 7.559 euro annui che si perdono nei rivoli della burocrazia. In questo caso, in compagnia dell’Italia, agli ultimi posti c’è la Germania con 7.020 euro, seguita dal Belgio con 6.295 euro. In Romania, invece, l’esborso si ferma a 795 euro.

Pressione fiscale sul pil. Per il calcolo dell’indice è l’indicatore di maggior rilievo, quello che misura le dimensioni della tassazione complessiva sulla ricchezza prodotta da un paese. In questa classifica l’Italia si ferma al 43,6%. Il paese con la pressione fiscale più alta è la Danimarca, al 50,7%. Al primo posto la Svizzera con il 27,1%.

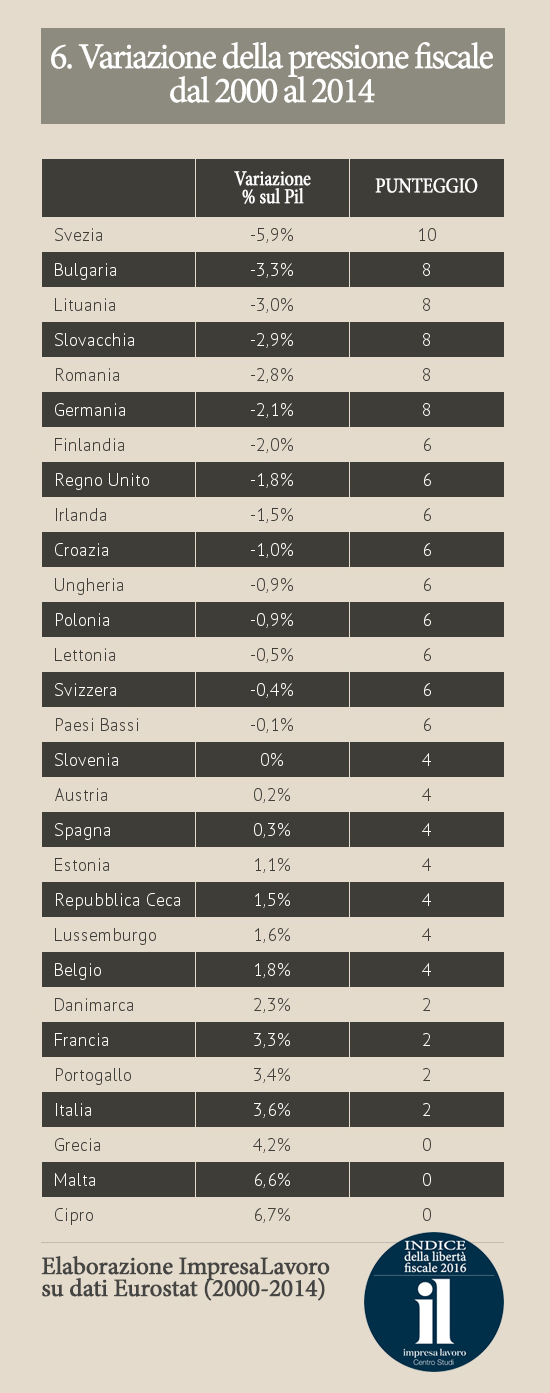

Variazione pressione fiscale dal 2000 al 2014. In questo caso peggio dell’Italia fanno solo Grecia, Malta e Cipro,

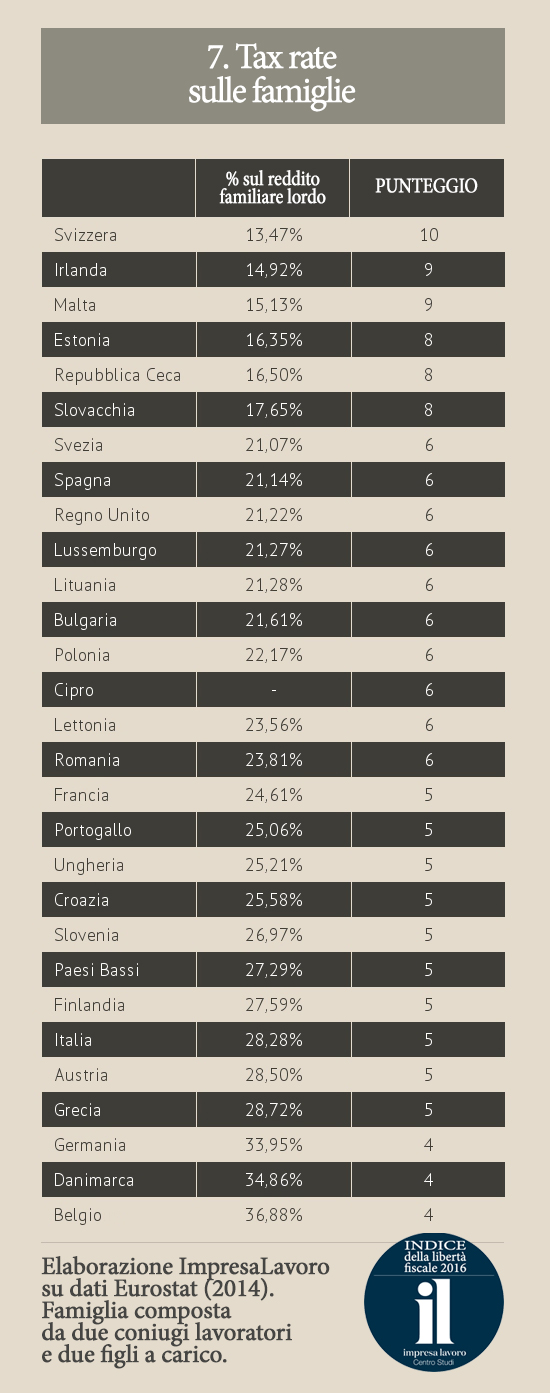

Tax rate sulle famiglie. Anche sulla pressione fiscale delle famiglie l’Italia è nelle ultime posizioni con un’incidenza del 28,28%. Peggio fanno l’Austria, la Grecia, la Germania, la Danimarca e il Belgio, che risulta essere il paese più «ostile» con una incidenza del 36,88%.

Scarica l’articolo in formato Pdf