Dal 2007 al 2016 persi in Sicilia quasi 130mila posti di lavoro

di Michele Giuliano – Giornale di Sicilia

In 10 anni oltre 130 mila siciliani hanno perso il lavoro. Lo certifica la ricerca del Centro Studi ImpresaLavoro, realizzata su elaborazione dei dati Istat. Un dato allarmante, se si pensa che lo stesso valore viene fuori dalla somma dei nuovi disoccupati di tutta Italia. Rispetto al 2007, oggi risultano occupate più persone nel Lazio (+201.070, +9,42%), in Trentino Alto Adige (+31.645, +7,04%), in Toscana (+35.856, +2,34%), in Emilia Romagna (+42.685, +2,2%) e in

Lombardia (+90.958, +2,15%). In questo stesso periodo di tempo si registra una contrazione più marcata degli occupati in tutte le regioni del Sud: Campania (-74.l39, -4,33%), Molise (-5.539, -4,97%), Puglia (-80.425, 6,31%), Sardegna (-43.816, -7,23%), Sicilia (-129.443, -8,74%) e Calabria (-69.093, -11,61%).

Quello delle costruzioni è il comparto che ha registrato il calo più elevato di occupati perdendo il 23,78% degli addetti in sette anni: un’emorragia di 464mila posti di lavoro, che non si è fermata nemmeno negli ultimi due anni, quando gli altri settori hanno fatto segnare timidi segnali di ripresa. Più contenuto il calo degli occupati in agricoltura (-3,35%) e nell’industria (-8,76%) con entrambi i settori che hanno visto crescere negli ultimi due anni il numero dei propri addetti. Cresce invece l’occupazione nei servizi, che oggi è già oltre i livelli fatti registrare prima della crisi (+l,74%): 267mila nuovi posti di lavoro, di cui ben 233mila negli ultimi due anni, a maggior dimostrazione di come sia il terziario il settore che sta trainando maggionznente la ripresa dell’occupazione nel nostro Paese. L’agricoltura fa segnare generalmente cali dei livelli occupazionali pià modesti, con otto regioni italiane che registrano oggi un numero di occupati nel settore superiore a quello del 2008. Sono due regioni del Sud, invece, a far registrare il reoord negativo di posti persi nel settore: in Molise l’occupazione agricola cala del 40,49% e in Puglia del 23,54%. I servizi, come detto, trainano la ripresa: il Lazio da solo (+9,55% di occupati nel settore rispetto al 2008) contribuisce a più di metà della crescita del comparto rispetto agli anni pre-crisi. Soffre anche in questo comparto il Sud del Paese: l’Abruzzo perde l’l l ,46% degli occupati, la Calabria il 9,31%, la Sicilia il 4,40%.

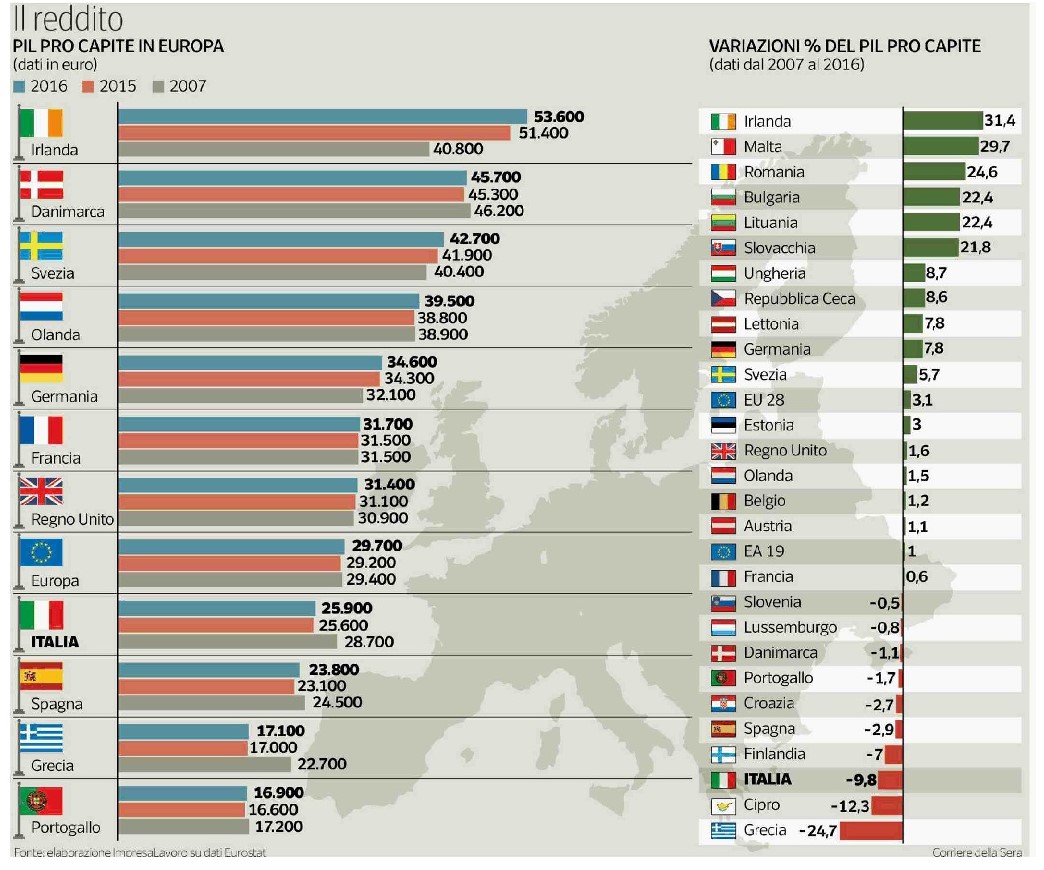

«Mentre tutti gli altri nostri principali competitor europei sono da tempo ritornati ai livelli di crescita pre crisi, l’Italia continua a registrare valori di reddito pro capite e occupazione inferiori a quelli del 2007» osserva l’imprenditore Massimo Blasoni, presidente del Centro studi ImpresaLavoro. «Purtroppo non si è voluto approfittare di questa crisi decennale per cambiare drasticamente le regole del mercato del lavoro e per alleggerire le nostre imprese dal peso esorbitante (e disincentivante) di una tassazione eccessiva nonchè di leggine e regolamenti che imbrigliano la loro azione quotidiana».

E la situazione è drammatica se si guarda ai giovani. Il rapporto CongiunturaRes, prodotto dall’Istituto di Ricerca su Economia e Società in Sicilia, riporta per la Sicilia nel 2016 un tasso di disoccupazione giovanile (tra i 15 e 24 anni) del 57,2%. Peggio di noi soltanto la Calabria che segna nel 2016 il 58,7% di disoccupazione giovanile, un punto e mezzo in più rispetto alla Sicilia. Nel 2015 il divario era ancora maggiore, con la Calabria al 65,1% e la Sicilia al 55,9%. In Europa, soltanto l’Andalusia è messa peggio della Sicilia. Nel 2016 il tasso di disoccupazione giovanile nella regione del Sud della Spagna è infatti stato del 57,9%.