Patrimoniale mascherata sui nostri risparmi: 9 miliardi in più tra 2011 e 2014

Liberoquotidiano.it

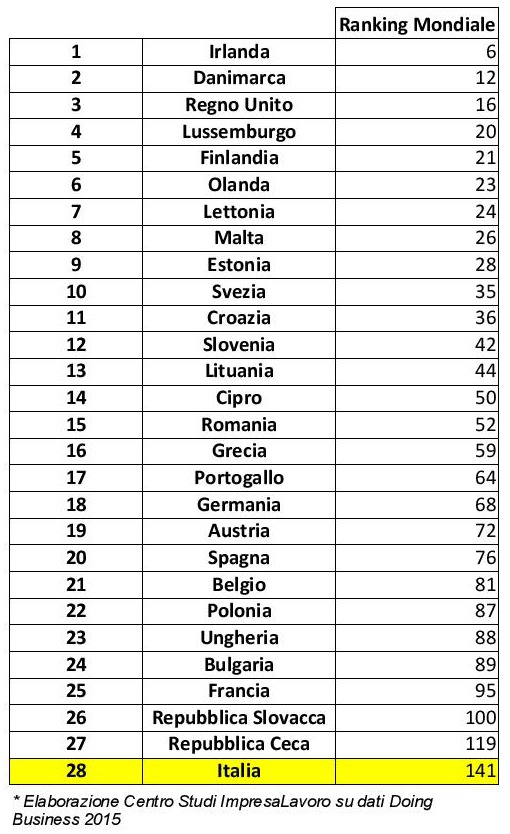

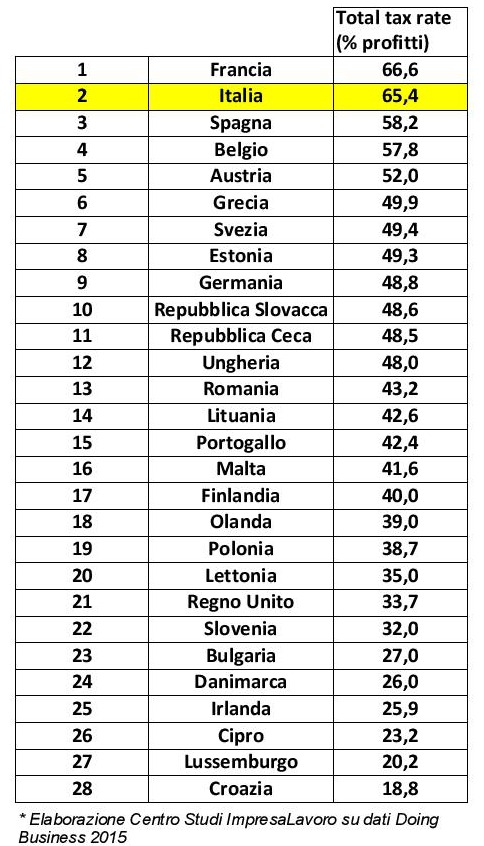

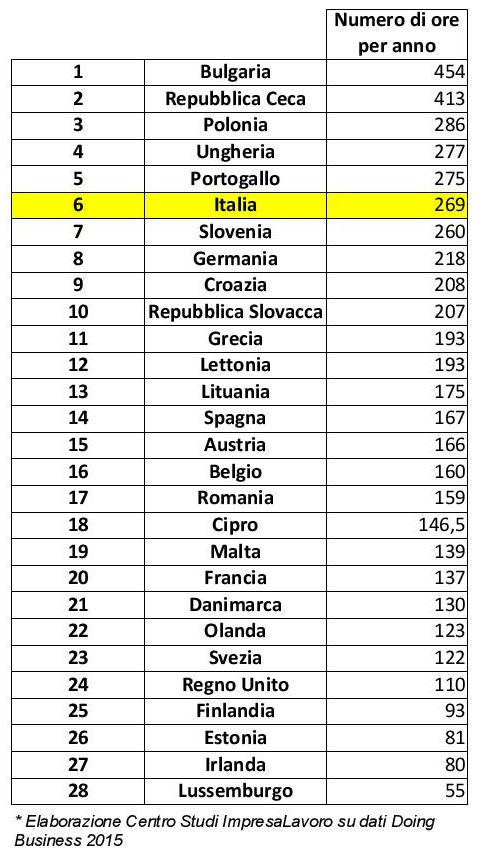

Il prelievo forzoso sui conti correnti degli italiani c’è già stato, e negli ultimi 3 anni ha tolto dalle nostre tasche qualcosa come 9 miliardi di euro. Per interdersi sulle proporzioni: quello ufficiale e dichiarato, anche se eseguito nottetempo, ad opera dell’allora premier Giuliano Amato nel luglio 1992 oggi corrisponderebbe a 3 miliardi di euro. A fare la conta sull’incredibile escalation di pressione fiscale sui 3.800 miliardi di euro di attività finanziarie detenute dalle famiglie italiane è una ricerca del centro studi ImpresaLavoro pubblicata sul settimanale Panorama. E i numeri del triennio 2011-2014, corrispondente ai governi di Mario Monti, Enrico Letta e Matteo Renzi, se messi l’uno dopo l’altro sono impressionanti.

La patrimoniale occulta di 9 miliardi – A pesare sulle tasche degli italiani sono stati tre interventi massicci, che sommati risultano una vera e propria patrimoniale mascherata. Innanzitutto, l’aumento delle aliquote sui redditi di natura finanziaria, passata dal 12,5% al 26% (eccetto i titoli di Stato), che nel 2015 porterà all’Erario 11,2 miliardi di euro rispetto ai 6,5 stimati per il 2011. Quindi l’introduzione della tassa su una parte delle transazioni finanziarie, la celebre Tobin Tax: secondo gli analisti, la tassa non ha portato nelle casse dello Stato non più di qualche centinaia di milioni di euro. Le stime parlano di 300 milioni, praticamente la stessa entità della diminuzione degli scambi sui mercati italiani, riflesso negativo della misura. Infine, l’imposta di bollo sul deposito titoli che, sottolinea Panorama, da imposta si è trasformata in vera e propria patrimoniale occulta. Dal 2012 a oggi ha già raddoppiato la sua portata e pesa per lo 0,2% su depositi bancari, fondi e alcune polizze e per 34,20 euro sui conti correnti con una giacenza media di 5.000 euro. Rispetto al 2011, nel 2015 questa misura dovrebbe portare allo Stato 4,4 miliardi, 4 in più rispetto al 2011. In tutto, dunque, le tasse sui risparmi degli italiani oggi ammontano a 15,9 miliardi, rispetto ai 6,9 del 2011. Una mazzata, in un quadro in cui a causa della crisi la ricchezza complessiva dei contribuenti si è ridotta contemporaneamente di 814 miliardi.

L’aumento su interessi e capital gain – Basta dare un’occhiata nello specifico alla progressione dell’imposta su interessi e capital gain per comprendere la portata degli interventi fiscali degli ultimi tre governi. Soltanto sui conti correnti e depositi bancari e postali c’è stato un leggero miglioramento, passando dal 27% del 31 dicembre 2011 al 26% attuale. C’è da dire però che fine al 30 giugno 2014 l’imposta era stata abbassata al 20 per cento. Invariata l’aliquota sui titoli di stato sovranazionali e governativi (12,5%), è cresciuta in modo esponenziale quella sui titoli azionari, obbligazionari societari e bancari, dal 12,5% del 2011 al 20% del 2014 fino al 26% attuale. Aumentate anche le imposte su fondi comuni e polizze vita (dal 12,5% alla media ponderata comunque oscillante tra il 12,5 e il 20%) e sui fondi pensione e piani pensionistici individuali (dall’11% alla media tra 12,5 e 20%). Alla luce di tutto ciò, ritrovare Amato al Colle sarebbe non tanto una beffa, quanto la perfetta chiusura del cerchio.