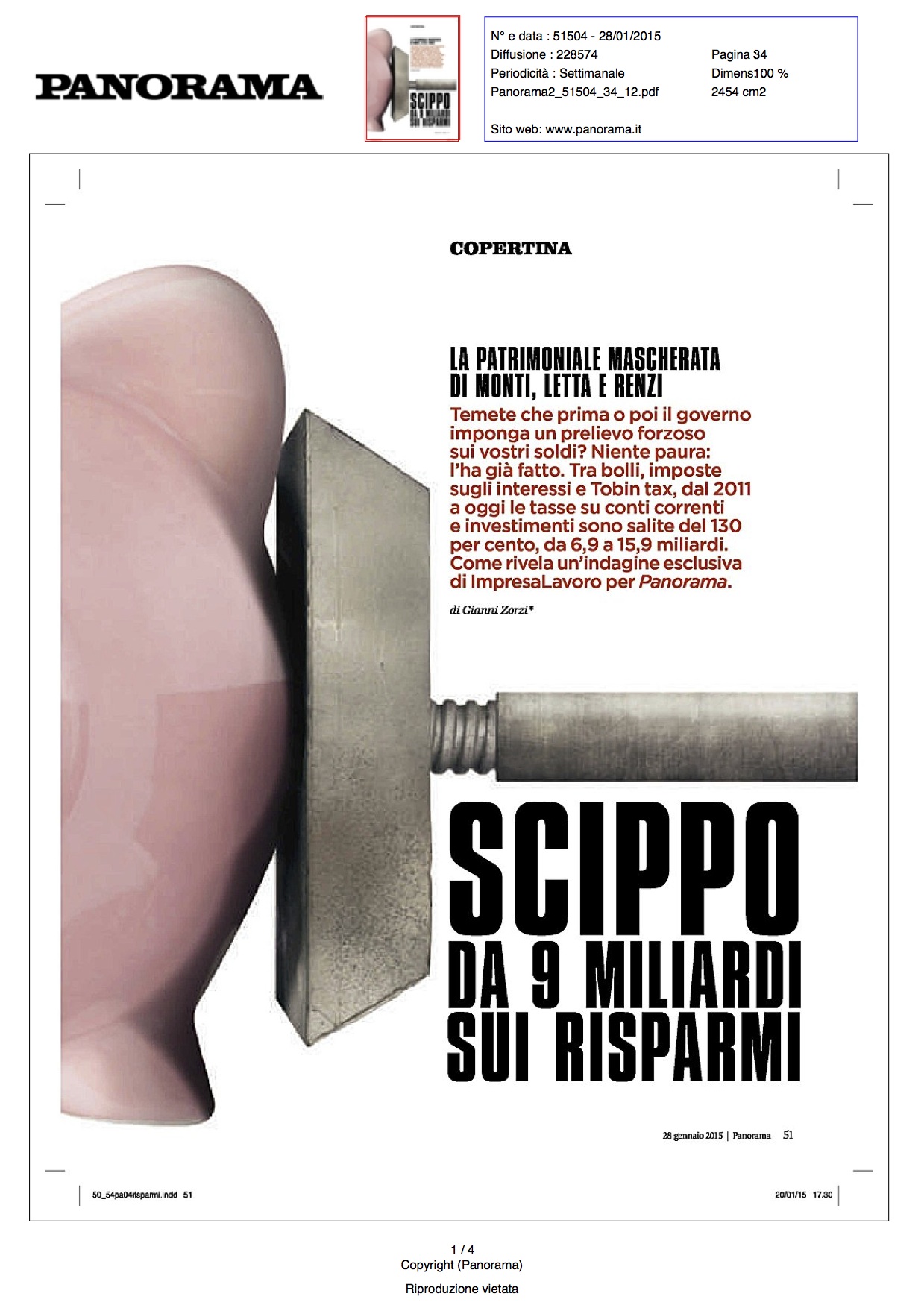

Tasse sul risparmio, dal 2011 bruciati 9 miliardi

Raffaella Salato – La Notizia

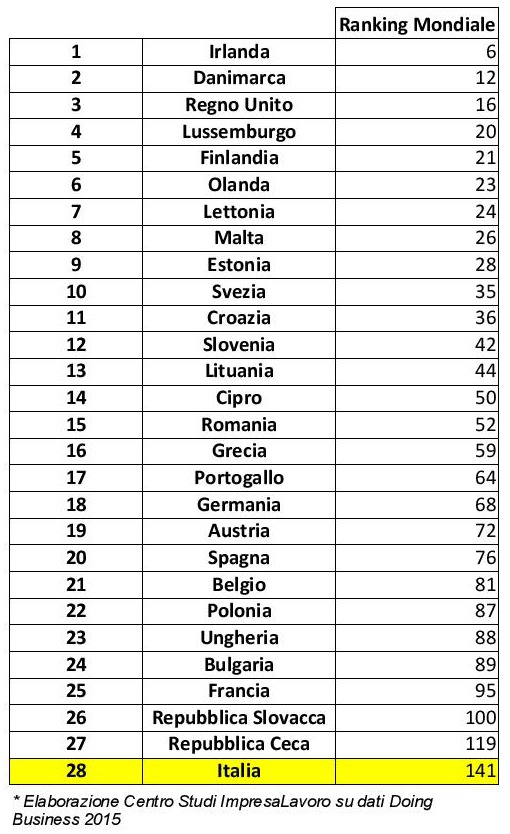

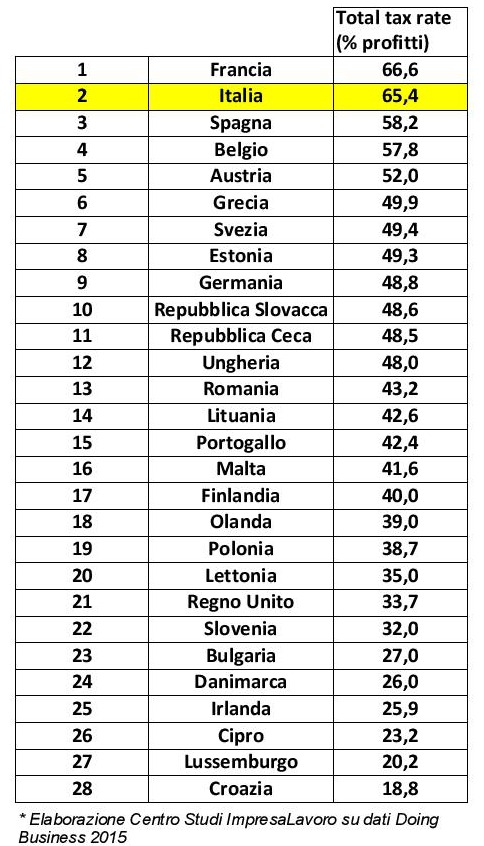

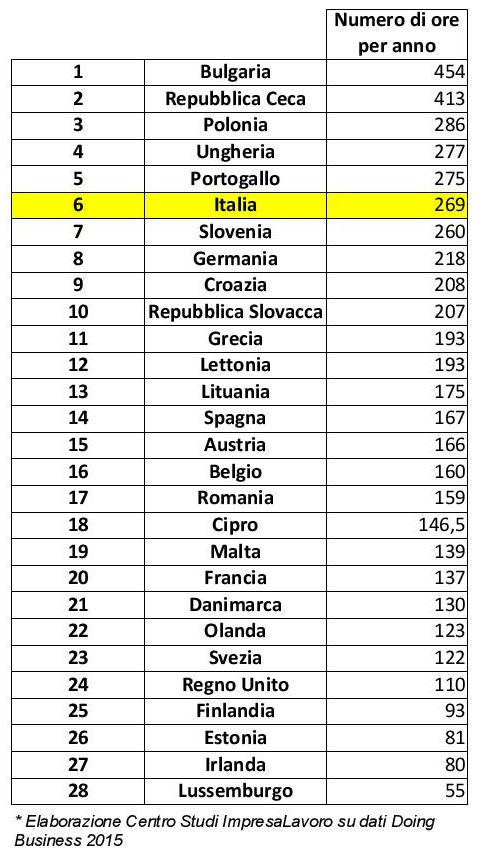

Il settimanale “Panorama” oggi in edicola dedica la copertina a una ricerca del Centro studi “ImpresaLavoro” sul progressivo e repentino aumento della pressione fiscale operata dai governi Monti, Letta e Renzi sui risparmi degli italiani. Un fenomeno che in questi ultimi anni ha assunto forme diverse: l’incremento delle aliquote sui redditi di natura finanziaria, più che raddoppiate – salvo eccezioni – tra la fine del 2011 e la metà del 2014; l’introduzione di una tassa su una parte delle transazioni finanziarie (la Tobin Tax) a partire dal marzo 2013; la trasformazione dell’imposta di bollo sul deposito titoli in una vera e propria patrimoniale (che grava anche su conti deposito e altri strumenti finanziari), introdotta nel 2012 e già raddoppiata nel giro di due anni.

Secondo la ricerca di “ImpresaLavoro” (le cui stime si basano su dati e indici Banca d’Italia, ABI, MEF e Fideuram) questa stretta fiscale corrisponde a un incremento di 9 miliardi annui (pari al +130%) per il periodo 2011-2015 così suddiviso: 4,7 miliardi dall’aumento delle aliquote sui rendimenti, 4 miliardi dall’introduzione dell’imposta di bollo proporzionale, e altri 0,3 miliardi dalla Tobin Tax. Il prelievo complessivo è così passato dai 6,9 miliardi del 2011 ai 15,9 miliardi attesi per il 2015.

Se ciò non bastasse, per il futuro prossimo circola l’ipotesi di un giro di vite fiscale anche sulla rivalutazione di fondi pensione, casse previdenziali e trattamento di fine rapporto. Lo studio di “ImpresaLavoro” mostra che un incremento delle aliquote sui fondi pensione al 17% potrebbe ridurre il montante contributivo atteso (e quindi la pensione) dei giovani lavoratori di una percentuale compresa tra il 3,3% ed il 5,7%, mentre un aumento al 26% lo ridurrebbe fino al 14,6%. Considerazioni analoghe si possono esprimere sia sulle casse previdenziali che sul TFR: con un aumento dall’11% al 17% i giovani lavoratori potrebbero subire una decurtazione della liquidazione di fine rapporto compresa tra il 3,6% ed il 6,2%.