Regioni: dal 2011 spesa corrente è cresciuta di 3,9 miliardi

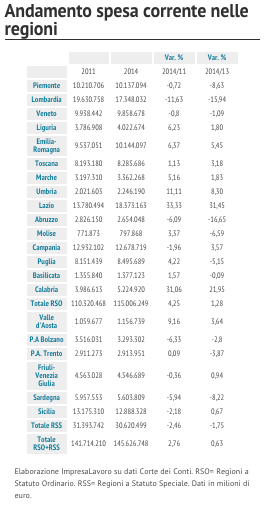

Nonostante gli annunci di spending review più volte fatti dai vari governi, la spesa corrente delle regioni continua a crescere: è quanto emerge dall’analisi effettuata dal Centro Studi ImpresaLavoro che, rielaborando i dati resi noti recentemente dalla Corte dei Conti, ha notato come i flussi di cassa necessari a sostenere la spesa pubblica corrente delle regioni nel periodo 2011-2014 siano cresciuti di 3,9 miliardi di euro, passando da 141,7 a 145,6 miliardi.

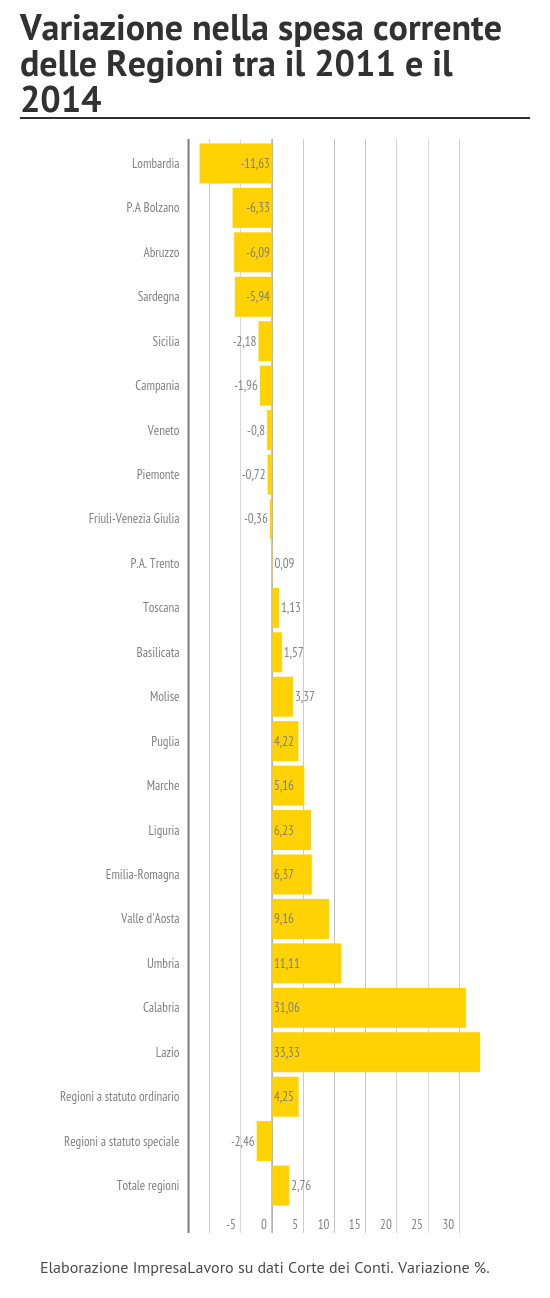

Non tutte le regioni si sono comportate allo stesso modo. In termini generali le regioni a statuto speciale hanno ridotto le loro uscite per spese correnti del 2,46%, passando da 31,3 a 30,6 miliardi di euro tra il 2011 e il 2014. Questo “tesoretto” di 0,7 miliardi di risparmi è stato interamente vanificato dall’incremento delle uscite delle regioni a statuto ordinario, dove la spesa passa da 110,4 a 115,0 miliardi di euro.

Anche in questo caso è utile analizzare il comportamento delle singole regioni. Al netto degli importi riversati allo Stato per il cosiddetto Fondo di Solidarietà, la Lombardia emerge come la regione che ha effettuato i maggiori tagli alla spesa corrente, riducendo i flussi in uscita dell’11,63%. Altre buone performance di riduzione della spesa sono state quelle della Provincia Autonoma di Bolzano (-6,33%) seguita da Abruzzo (-6,09%) e Sardegna (-5,94%). Il Lazio, al contrario, detiene il record del maggiore incremento del la spesa nel periodo considerato (+33,33%) seguito dalla Calabria (+31,06%). Complessivamente l’incremento della spesa corrente nel quadriennio per il totale delle regioni è stato contenuto (+2,76%). Diversa, come detto, è stata la dinamica tra le regioni a statuto ordinario, che hanno aumentato le uscite per spesa corrente del 4,25%, e quelle a statuto speciale, che invece le hanno invece ridotte del 2,46%.

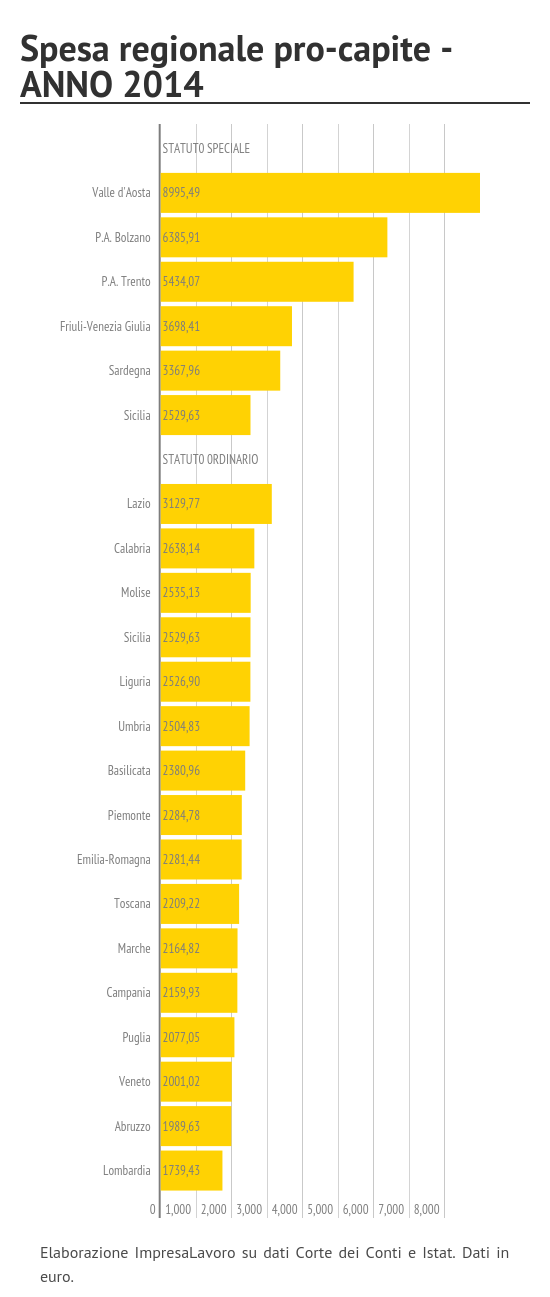

E sempre la Lombardia si conferma la regione più virtuosa in quanto a spesa corrente pro-capite. Per ogni cittadino la regione lombarda spende infatti 1739 euro a cittadino, meno della metà di quanto esce dalle casse del Lazio, la regione a statuto ordinario che con i suoi 3129 euro di spesa corrente pro-capite fa segnare l’esborso più elevato tra le regioni “normali”. Tra le autonomie speciali, invece, è la Valle d’Aosta ad avere una spesa corrente pro-capite decisamente superiore alla media delle altre regioni, ordinarie e non. A causa anche della piccola dimensione e dell’impossibilità strutturale di fare alcune economie di scala, ogni cittadino valdostano costa 8995 euro ogni anno di spesa corrente. Tra le regioni ad autonomia speciale è molto complesso effettuare paragoni coerenti, alla luce delle diverse competenze che i singoli statuti di autonomia attribuiscono agli enti regionali. Chi spende di meno per spesa corrente pro-capite è comunque la Sicilia con i suoi 2529 euro, seguita da Sardegna e Friuli Venezia Giulia.

Va fatto notare, in ogni caso, che benché più elevata delle media delle regioni a statuto ordinario, la spesa di larga parte delle autonomie si è sensibilmente ridotta in questi anni di spending review mentre appaiono incomprimibili larga parte delle uscite sostenute dalle altre regioni a statuto ordinario e che rappresentano quasi l’80% della spesa totale. La spending review sembra invece funzionare in Lombardia e Abruzzo: le due regioni con la minor spesa corrente pro-capite sono anche quelle che hanno effettuato i tagli di spesa più consistenti.

{kind=link}