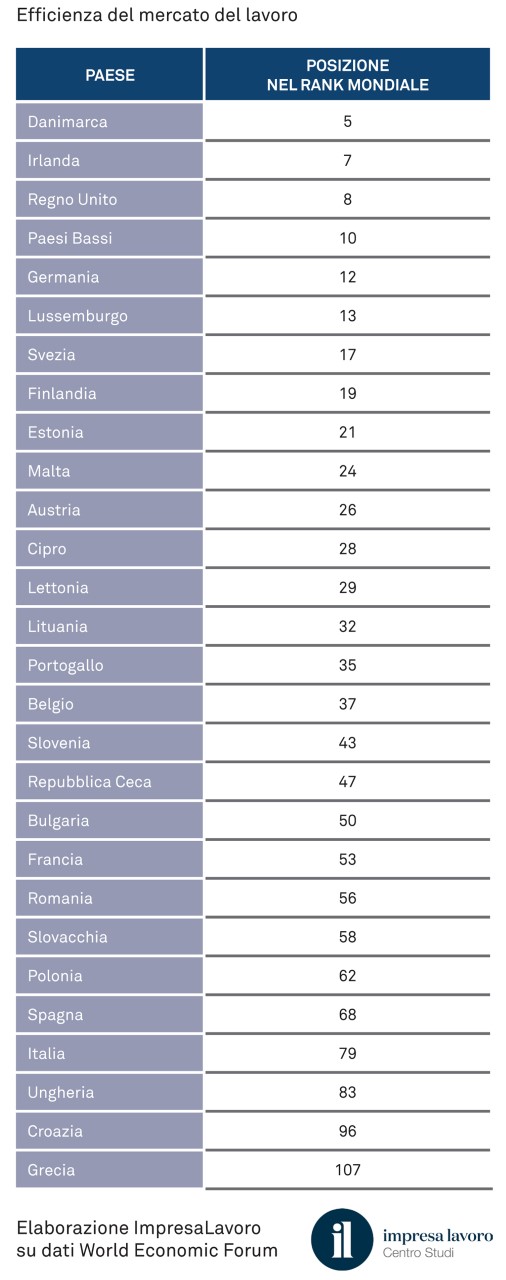

Efficienza del mercato del lavoro: Italia quart’ultima in Europa

Il mercato del lavoro italiano è quart’ultimo per efficienza tra i 28 membri dell’Unione europea e 79esimo su 140 censiti nel mondo. Pur guadagnando nell’ultimo anno ben 37 posizioni nella graduatoria internazionale e 3 in quella europea, in termini di efficienza ed efficacia si colloca ancora dietro a quello di Paesi come Perù, Nigeria, India e Uruguay. Lo rivela un’elaborazione del Centro Studi ImpresaLavoro sulla base dei dati contenuti nel “The Global Competitiveness Report 2018-2019” pubblicato dal World Economic Forum.

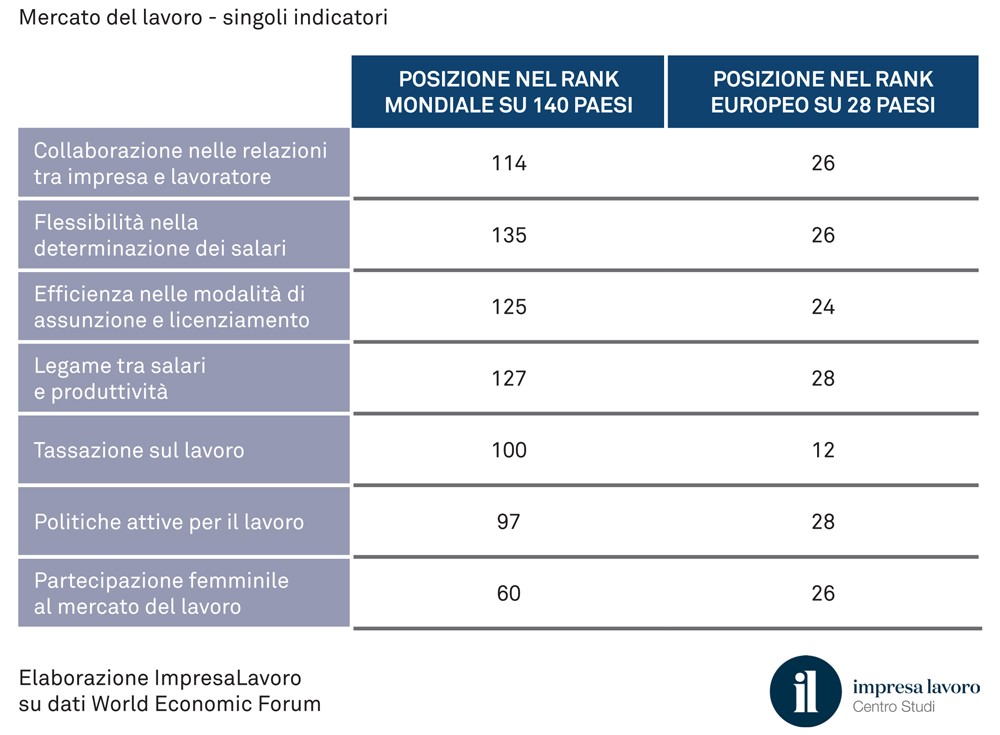

L’indicatore dell’efficienza è un aggregato di più voci che bene evidenziano le difficoltà che il nostro mercato del lavoro attraversa, nonostante il miglioramento registrato negli ultimi anni. Inoltre, i principali indicatori analizzati ci pongono agli ultimi posti per efficacia nel mondo e, quasi sempre, nelle retrovie della classifica europea.

Per quanto concerne ad esempio la collaborazione nelle relazioni tra lavoratori e datore di lavoro siamo al 114esimo posto al mondo e terz’ultimi tra i Paesi dell’Europa a 28 (ai primi tre posti ci sono Paesi Bassi, Danimarca e Lussemburgo). Nella classifica europea perdiamo quindi una posizione rispetto all’anno precedente. Siamo invece al 135esimo posto al mondo e restiamo terz’ultimi in Europa per flessibilità nella determinazione dei salari, intendendo con questo che a prevalere è ancora una contrattazione centralizzata a discapito di un modello che incentiva maggiormente impresa e lavoratore ad accordarsi. E proprio in tema di retribuzioni rimaniamo anche quest’anno il peggior Paese europeo (nonché 127esimo nel mondo) per capacità di legare lo stipendio all’effettiva produttività. Dati questi che vanno letti assieme a quelli sugli effetti dell’alta tassazione sul lavoro: in Europa siamo 12esimi (ma 100esimi nel mondo) per quanto riguarda l’effetto della pressione fiscale sul lavoro (facciamo molto peggio di Paesi come la Danimarca, il Regno Unito e la Slovenia). Anche la scarsa efficienza nelle modalità di assunzione e licenziamento mette in luce l’arretratezza del nostro Paese: per quanto riguarda questo aspetto guadagniamo due posizioni nel mondo (siamo 125esimi) e una in Europa (adesso siamo quint’ultimi). Altri due indicatori da considerare sono l’efficienza e l’efficacia delle politiche attive per il lavoro, dove ci collochiamo addirittura all’ultimo posto in Europa (97esimi al mondo), e la partecipazione femminile al mercato del lavoro dove ci aggiudichiamo solamente il terz’ultimo posto della classifica europea (60esimi al mondo).

«Il nostro mercato del lavoro – commenta l’imprenditore Massimo Blasoni, presidente del Centro studi ImpresaLavoro – contiene difetti strutturali che possono essere risolti solo con politiche di medio-lungo periodo. Occorre favorire un processo di innovazione sul versante della contrattazione e della produttività, incoraggiando contratti di prossimità e un maggior rapporto tra salari e produttività, anche e soprattutto attraverso regimi fiscali di favore nei confronti di accordi che premiano risultati ed efficienza».