Italia e Unione Europea: oltre i numeri, il coraggio di cambiare

di Simone Bressan*

È certamente vero che i flussi finanziari non sono tutto e che la mera aritmetica tra quanto versiamo a Bruxelles e quanto riceviamo dall’Europa non può consegnare la cifra della nostra partecipazione al programma di integrazione europeo. Però quei numeri dicono comunque molto sul ruolo che abbiamo e su quello che dovremmo avere. Sediamo nei consessi europei con la timidezza dello scolaro che non ha fatto i compiti per casa quando invece dell’Unione siamo un pilastro irrinunciabile, oltre che un paese fondatore.

L’andamento della nostra economia nei 14 anni dell’euro è stato sempre peggiore della media dei nostri partner continentali, eppure il nostro paese non si è sottratto ai suoi compiti. Ha versato nelle casse dell’Unione più di quanto ha ricevuto in cambio, ha partecipato con 58 miliardi a strumenti di stabilità finanziaria di cui non ha usufruito, ha pagato con l’instabilità politica interna e un’endemica debolezza economica la sua partecipazione a mercato e moneta unica.

Ci sono stati certamente dei benefici e delle opportunità non colte: le frontiere che cadono, per un paese così votato all’export come il nostro, sono un indubbio vantaggio, così come Euro, BCE e fondi salva-stati hanno consentito all’Italia di ottenere sensibili risparmi sul fronte del costo del nostro ingente debito pubblico. Spazi di manovra che sono stati sfruttati male o dilapidati in un continuo rinvio delle riforme necessarie al paese e in una spesa pubblica che, al netto di annunci e proclami, si fatica a ridimensionare.

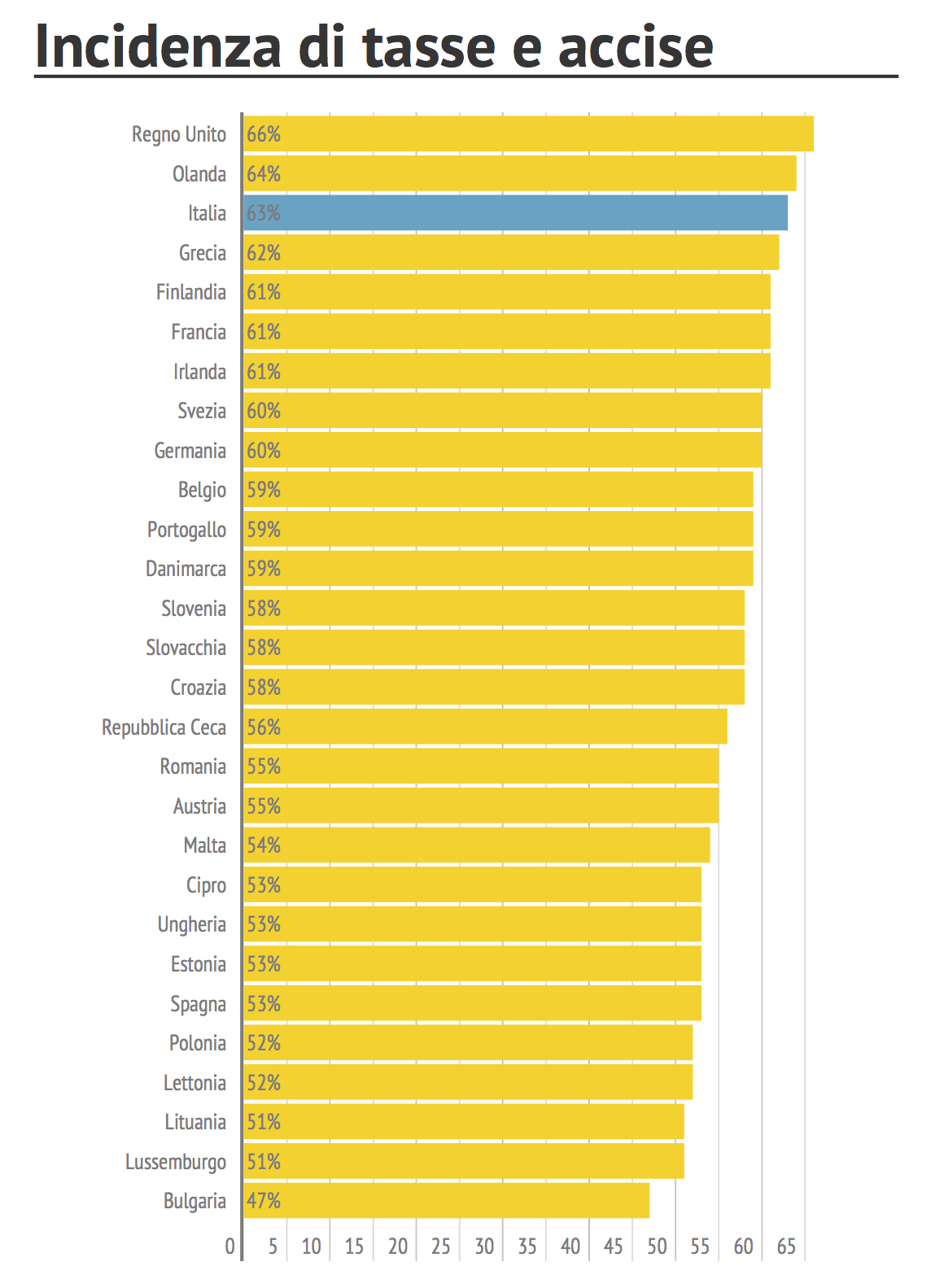

La posizione di contributori netti dovrebbe garantirci autorevolezza nell’ottenere flessibilità in cambio di buone riforme, ma non può in nessun caso diventare un alibi per frenare la modernizzazione del paese. Abbiamo il total tax rate sulle imprese più elevato del continente e una pressione fiscale reale vicina al 50%: se dobbiamo battere i pugni in Europa facciamolo per avvicinare la nostra economia a quella dei paesi più dinamici e non per difendere uno status quo che non conviene né all’Europa né tantomeno a noi.

*direttore del Centro Studi ImpresaLavoro