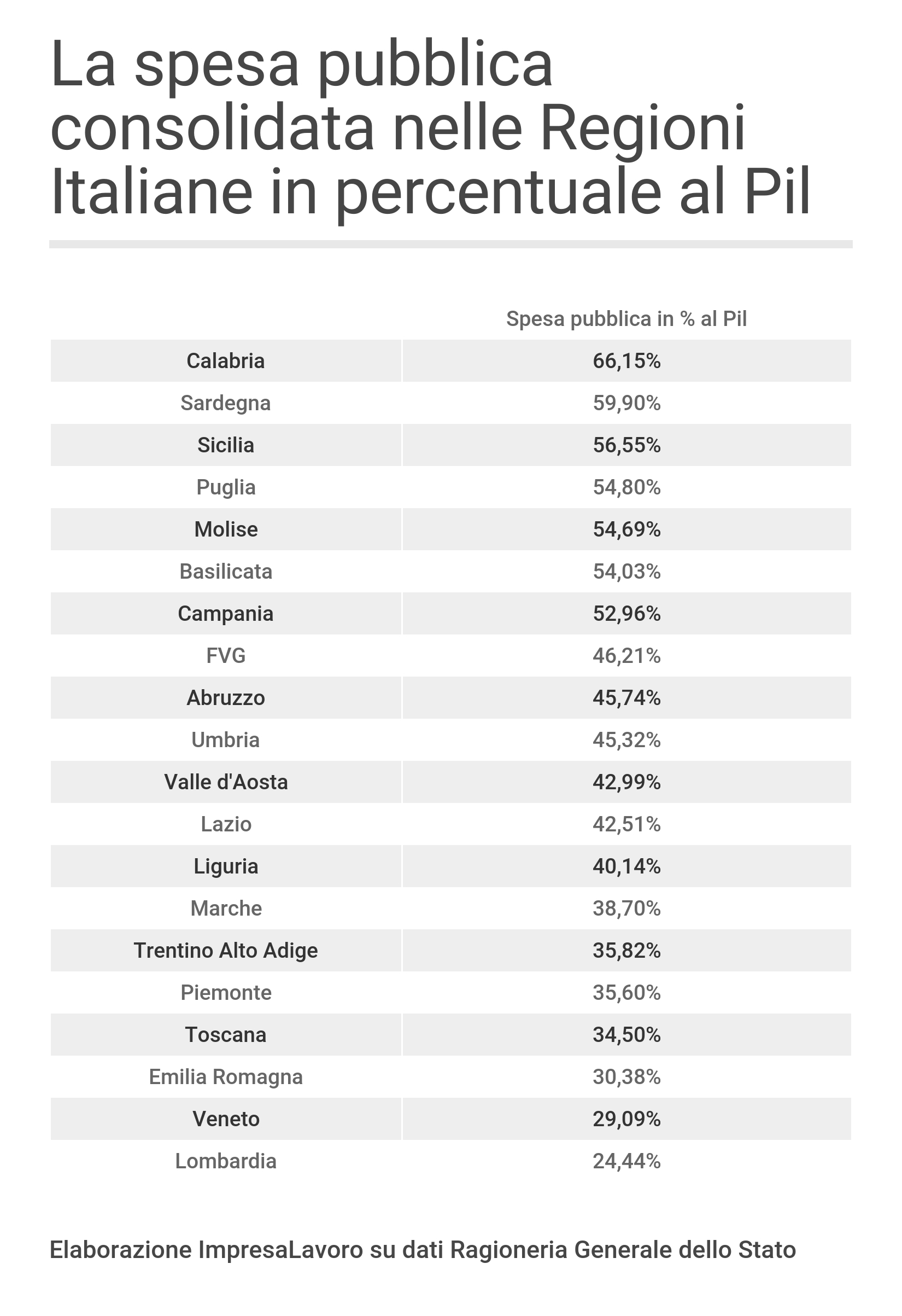

La spesa pubblica consolidata nelle regioni italiane

Ogni anno la Ragioneria Generale dello Stato realizza un interessante rapporto (La Spesa Statale Regionalizzata) in cui analizza la dimensione e l’andamento della spesa pubblica nelle singole regioni italiane. Un intero capitolo è dedicato alla cosiddetta “Spesa Consolidata”, nella quale vengono incluse oltre alle spese del bilancio statale, quelle realizzate nei territori di riferimento dagli enti locali, da Fondi alimentati con risorse nazionali e comunitarie, da Enti e organismi pubblici.

In questo valore vengono conteggiate, ad esempio, le spese relative al pagamento delle pensioni, degli ammortizzatori sociali o gli oneri relativi alla sicurezza o al controllo dei confini. Il perimetro considerato, quindi, non coincide con le competenze delle singole Amministrazioni Regionali ma punta a ricomprendere la spesa pubblica effettuata in una determinata regione indipendentemente dal soggetto che gestisce quelle risorse.

Nella costruzione del dato consolidato sono stati eliminati i pagamenti intercorsi tra i vari soggetti: potrebbero residuare talune duplicazioni di modesta entità, relative a flussi non evidenziati nelle fonti utilizzate. La Ragioneria Generale dello Stato ritiene che tale circostanza non alteri in modo significativo i risultati della ricerca, in termini di distribuzione tra le regioni.

Rimangono esclusi dal perimetro analizzato gli oneri relativi al pagamento degli interessi sul debito pubblico.

Trattandosi di valori di cassa, la collocazione nella graduatoria di una regione in ciascun anno

potrebbe dipendere in alcuni casi dal profilo di cassa di talune erogazioni di importo più rilevante, le cui annualità potrebbero essersi concentrate in un dato esercizio. L’analisi di ImpresaLavoro prende in considerazione la media degli ultimi tre anni disponibili (2012,

2013, 2014) così da rendere meno evidenti eventuali picchi nelle uscite di cassa dovuti a peculiarità del singolo anno.

La regione con la spesa pubblica pro-capite più elevata è la Valle d’Aosta, con 15.731 euro all’anno. Seguono il Lazio con 13.684, il Trentino Alto Adige con 13.278 e il Friuli Venezia Giulia con 12.975. In coda le regioni più grandi: la Lombardia è ultima per spesa pubblica pro-capite (€ 8.647), preceduta dal Veneto (€ 8.734) e dalla Campania (€ 9.082).

La valutazione cambia se raffrontiamo la spesa pubblica al Prodotto Interno Lordo che ogni singola regione produce. In questo caso le regioni con percentuale di spesa pubblica più elevata rispetto al Pil risultano la Calabria (66,15%), la Sardegna (59,9%) e la Sicilia (56,55%). In fondo alla classifica troviamo le regioni più ricche del Nord: la Lombardia, dove la spesa pubblica pesa per meno del 25%, il Veneto (29%) e l’Emilia Romagna (30%).