Superati i 50 miliardi di tasse sulla casa – Libero

Davide Giacalone – Libero

Ingannevole e intollerabile. Un Paese ricco abitato da poveri. Queste le caratteristiche del ritratto fiscale, come ogni anno desumibile dalle dichiarazioni dei redditi. Un profilo deformato dal satanismo fiscale, in una gara di disonestà fra l’esattore e l’esatto, il cui esito è l’impoverimento collettivo.

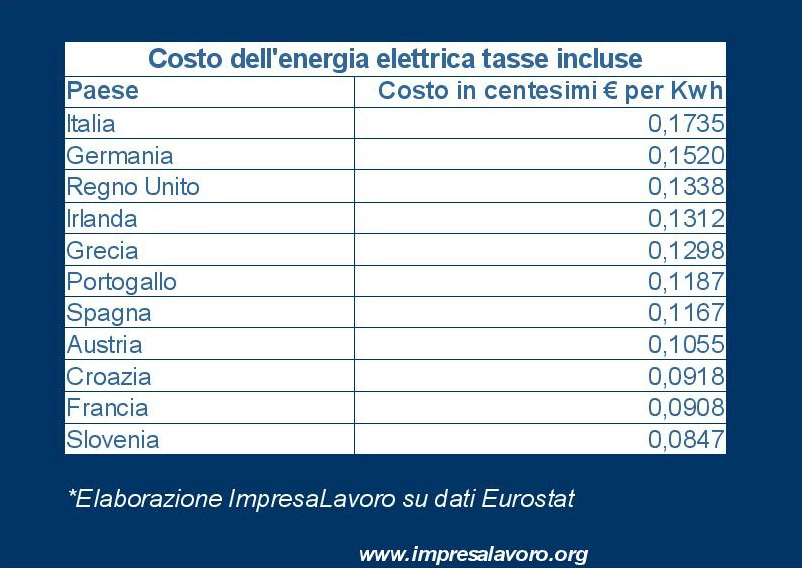

L’Italia è in cima alla classifica europea per il prelievo fiscale sui redditi da lavoro (implicit tax rate). Al secondo per quello sui redditi d’impresa. Al quarto, ma stiamo risalendo, per la tassazione ricorrente sul patrimonio immobiliare. Ha un senso che chi tassa molto il patrimonio tassi meno i redditi, e viceversa, ma noi primeggiamo nel tassare tutto, portando il prelievo fiscale al 43,4% del prodotto interno lordo, nel mentre la spesa per investimenti è crollata, in tre anni, del 27%. In sei anni, dal 2009 al 2014, le entrate fiscali sono cresciute di 55 miliardi. La media europea del peso fiscale sui ricavi d’impresa (total tax rate) è del 41,8%. Lasciamo nel mondo dei sogni (nostri), il Regno Unito, dove è del 33,7, ma in Germania arriva al 48,8, mentre da noi ha toccato la vetta del 65,4%.

Intollerabile quel che emerge dalle dichiarazioni dei redditi, perché nel mentre si continua a sentir dire che dovrebbe aumentare la pressione fiscale sui ricchi, lasciando perdere le fasce meno abbienti, questa è la realtà (messa bene in luce da Alberto Brambilla e Paolo Novati): lo 0.19% dei contribuenti versa il 6.9% dell’intero gettito Irpef; l’1,2 il 16,3; il 4,01 il 32.6. A questi signori si dovrebbe fare un monumento, invece li si continua a tartassare con la scusa che sono “ricchi”. In realtà non lo sono affatto. Sono solo onesti. Intanto poco più di 10 milioni di italiani, il 25,23% dei contribuenti che presentano la dichiarazione dei redditi (circa 41 milioni), non versa praticamente nulla: 55 euro. Già solo per pagare le loro spese sanitarie si deve ricorrere ai soldi altrui. Mettete questi numeri in relazione con la retorica del daglialricco e arrivate alla conclusione: intollerabile. Ma anche ingannevole. Perché l’Irpef è solo l’imposta sui redditi, mica il complesso delle pretese fiscali dello Stato. Martedì 16 si pagano le tasse sulla casa, che sono patrimoniali variamente mascherate. Quest’anno si batterà il record: per la prima volta si sfonda il tetto dei 50 miliardi. Il calcolo fatto dal centro studi ImpresaLavoro è impressionante: nel 2011 gravavano, sulla casa, tasse per 38 miliardi, quattro anni dopo siamo sopra 50. Non so quanti sono in grado di ricordare il balletto delle sigle: Ici, Imu, Tarsu, Tares, Tari e Tasi. Ogni volta si prometteva che non ci sarebbero stati aggravi, se non addirittura sgravi, il risultato è quello appena descritto.

Già, però abbiamo avuto le semplificazioni. Quali? Le dichiarazioni precompilate si sono rivelate, come qui anticipato, precomplicate. Siamo giunti al punto che quelle già firmate e inviate potevano essere modificate e rispedite, dato che la fonte degli errori era l’amministrazione pubblica. L’introduzione della certificazione unica ha creato un caos pericoloso, anche perché il programma per poterla fare correttamente è stato distribuito pochi giorni prima della scadenza, risultato: ritardi, errori, certificazioni non regolari. Per ciascuna difformità il contribuente dovrebbe pagare 100 euro di multa, salvo l’aggravio d’imposta e relativa maggiorazione. Stanno provando a eliminare almeno la multa, visto che è proprio l’Agenzia a perdonare sé stessa. Per le tasse locali dovevano arrivare i bollettini precompilati, che non solo mancano, nella grande maggioranza dei casi, ma neanche è stata fissata l’aliquota da pagarsi, per cui martedì siamo tenuti a pagare quanto pagammo l’anno scorso, salvo attendere che ci facciano sapere a quanto ammonta la differenza da versare poi. Alla faccia delle semplificazioni.

Il satanismo fiscale, inoltre, ha affondato l’ipotesi di far aumentare la liquidità nelle tasche delle famiglie, quindi la propensione alla spesa, mediante anticipazione in busta paga del Trattamento fine rapporto. Ha aderito all’idea solo lo 0,056% dei lavoratori, mentre il 60% dichiarava di non volerlo fare perché avrebbe comportato un consistente svantaggio fiscale. Ed è così.

Nessuno, che sia serio e abbia sale in zucca, crede che questa sia una materia semplice o che si possa cambiarla con un tocco di bacchetta magica. Ma nessuno, che non sia un propagandista da tre palle un soldo, può sostenere che si siano fatti passi in avanti. Il cappio è invariato: la pressione fiscale quale variabile dipendente dalla spesa pubblica, che nonostante i tagli, il drastico abbattimento degli investimenti e i bassi tassi d’interesse che dobbiamo alla Banca centrale europea, continua a camminare per i fatti suoi. Questo è il quadro in cui si deve inserire l’idea del governo Renzi di tornare al capitalismo di Stato, che nell’illusione di far crescere il pil mantiene altissima una pressione fiscale che lo asfissia.