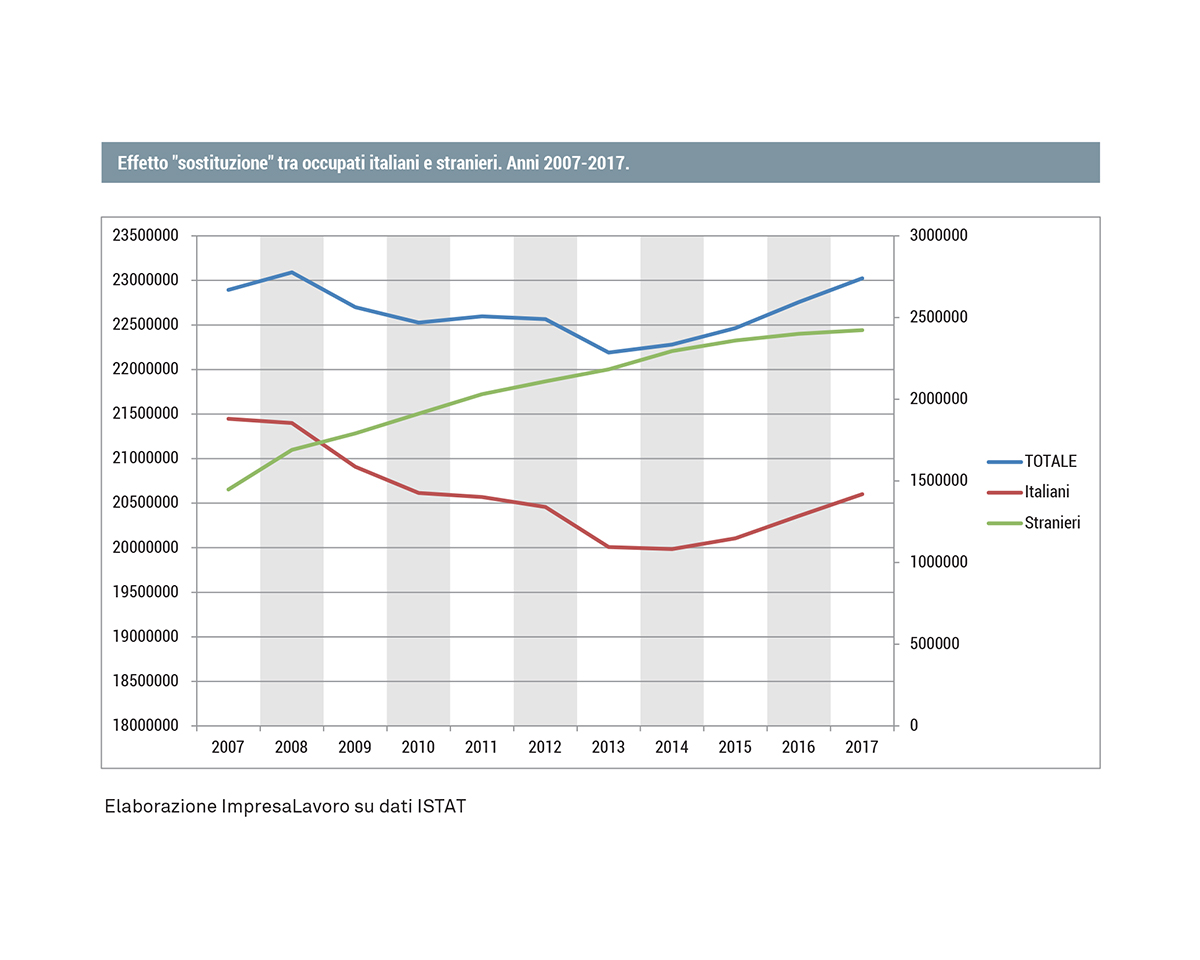

Negli ultimi dieci anni gli occupati stranieri (+975mila) hanno “sostituito” quelli italiani (-846mila)

Negli ultimi dieci anni gli occupati stranieri hanno “sostituito” quelli italiani. E’ questo il principale risultato di una ricerca realizzata dal Centro Studi ImpresaLavoro su dati Istat.

Nel 2017 sono stati finalmente recuperati i posti di lavoro persi durante la crisi economica con un aumento rispetto al 2007 di 128.543 unità, passando quindi dai 22.894.416 occupati del 2007 ai 23.022.959 del 2017. Suddividendo gli occupati totali per cittadinanza, quindi tra italiani e stranieri (UE ed extra UE), emerge però un effetto “sostituzione”: gli occupati stranieri sono infatti aumentati da 1.447.422 a 2.422.864 (+975.442 unità, +67,4%) a fronte della riduzione degli occupati italiani da 21.446.994 a 20.600.095 (-846.899 unità, -3,9%). L’occupazione straniera negli anni della crisi ha quindi “sostituito” quella italiana, consentendo al numero totale di occupati di crescere nuovamente al di sopra dei livelli del 2007. Un ulteriore apporto di cittadini stranieri potrebbe quindi anche rendere più complessa la situazione occupazionale dei cittadini nazionali.

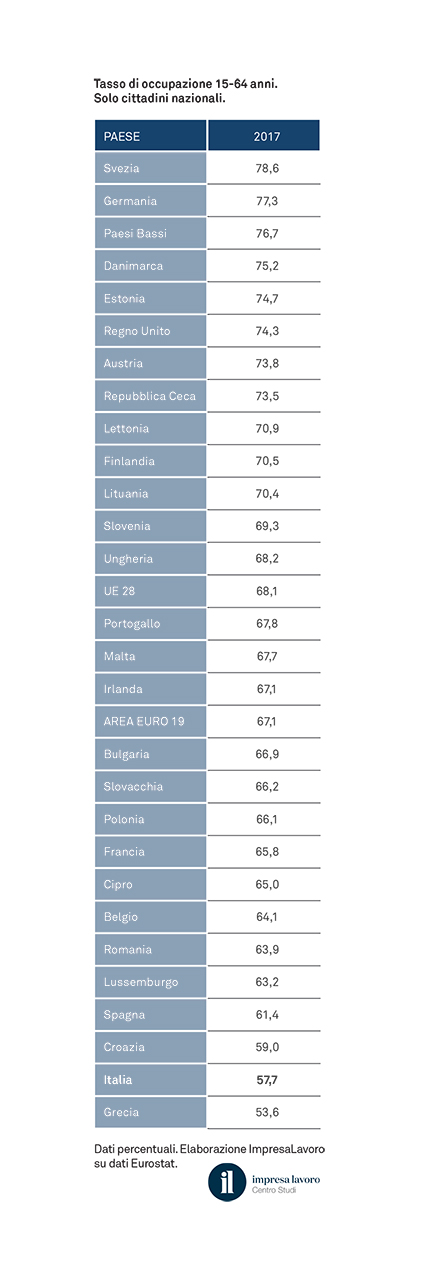

Considerando tra tutti i cittadini stranieri solamente quelli extra UE emerge una questione altrettanto significativa: l’Italia è tra i pochissimi Paesi europei in cui i cittadini stranieri sono occupati più e meglio dei cittadini nazionali. Secondo i dati Eurostat 2017, il tasso di occupazione dei cittadini italiani tra i 15 e i 64 anni residenti nel nostro Paese è del 57,7%, un dato che si avvicina molto a quello della Croazia (59%) e che risulta nettamente inferiore alla media sia dell’Unione a 28 membri (68,1%) sia dell’area Euro (67,1%). In tutta Europa soltanto la Grecia (53,6%) ha un mercato del lavoro meno efficiente del nostro. In questa particolare classifica siamo quindi nettamente superati da tutti i nostri principali competitor: Germania (77,3%), Paesi Bassi (76,7%), Regno Unito (74,3%), Portogallo (67,8%), Irlanda (67,1%), Francia (65,8%) e Spagna (61,4%).

Guardando invece solamente alla percentuale di occupati tra i lavoratori extra-Ue residenti in Italia, la posizione in classifica del nostro Paese vola verso l’alto, dal penultimo al quattordicesimo posto: il nostro 59,1% risulta infatti largamente superiore alla media sia dell’Unione a 28 membri (54,6%) sia dell’area Euro (53,5%).

Si tratta di un dato in netta controtendenza rispetto a quanto avviene abitualmente negli altri Paesi e soprattutto nelle altre economie avanzate del continente. Oltre all’Italia, solo altri quattro Paesi europei hanno tassi di occupazione più bassi tra i propri connazionali rispetto a quelli fatti registrare tra i lavoratori extracomunitari: si tratta di Romania (-6,3 punti percentuali), Slovacchia (-6,1), Polonia (-2,7) e Repubblica Ceca (-0,8). Un dato che stride con la media sia dell’Unione a 28 membri (+13,5 punti percentuali) sia dell’area Euro (+13,6). In tutto il resto d’Europa la differenza, espressa sempre in punti percentuali, risulta infatti a favore dei cittadini dei Paesi presi in esame: Spagna (+5,7), Irlanda (+6,1), Regno Unito (+13,2), Francia (+20,6), Germania (+25) e Paesi Bassi (+26,7).

«Ciò che veramente stupisce è che il recupero del livello occupazionale precedente la crisi sia imputabile solamente ai lavoratori stranieri, mentre gli occupati italiani sono ancora inferiori al livello di dieci anni fa» commenta l’imprenditore Massimo Blasoni, presidente del Centro Studi ImpresaLavoro. «Ed è anche sorprendente riscontrare che il tasso d’occupazione dei residenti extra Ue sia superiore a quello dei nostri connazionali. Queste anomalie, almeno in parte, dipendono dalla disponibilità di questi lavoratori ad accettare occupazioni che ormai gli italiani si rifiutano di prendere in considerazione. Ma questo non spiega tutto. Il nostro mercato del lavoro sconta un disallineamento strutturale tra offerta formativa e fabbisogni occupazionali delle aziende. E i nostri giovani sono costretti a percorsi di studio che li portano ad entrare tardi e male nel mercato del lavoro, rimanendo inoccupati per lunghi periodi di tempo».