Carburanti: in Italia ancora prezzi tra i più alti in Europa

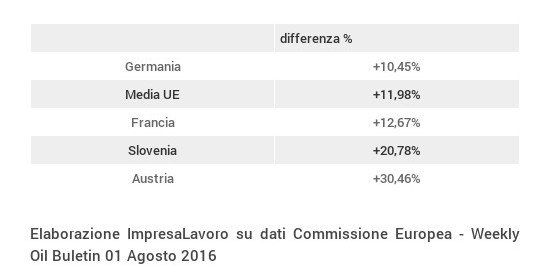

Nonostante la sensibile riduzione del costo del petrolio, in Italia il prezzo dei carburanti continua a restare tra i più alti in Europa: +11,9% rispetto alla media europea e in particolare +10,4% rispetto alla Germania, +12,6% rispetto alla Francia, +20,7% rispetto alla Slovenia e addirittura +30,4% rispetto all’Austria. Lo attesta una ricerca del Centro studi ImpresaLavoro su elaborazione dei dati della Commissione Europea (Weekly Oil Bulletin, 01 Agosto 2016).

MAGGIOR COSTO IN ITALIA RISPETTO A…

A incidere in maniera determinante sul caro carburanti nel nostro Paese sono le tasse e le accise, che pesano infatti per il 68,8% sul prezzo finale praticato al consumatore. L’Italia si colloca al terzo posto di questa speciale graduatoria, subito dopo l’Olanda (70,9%) e la Svezia (68,9%). In tutta Europa l’incidenza delle tasse sul prezzo finale non scende mai sotto il 53,07% della Bulgaria.

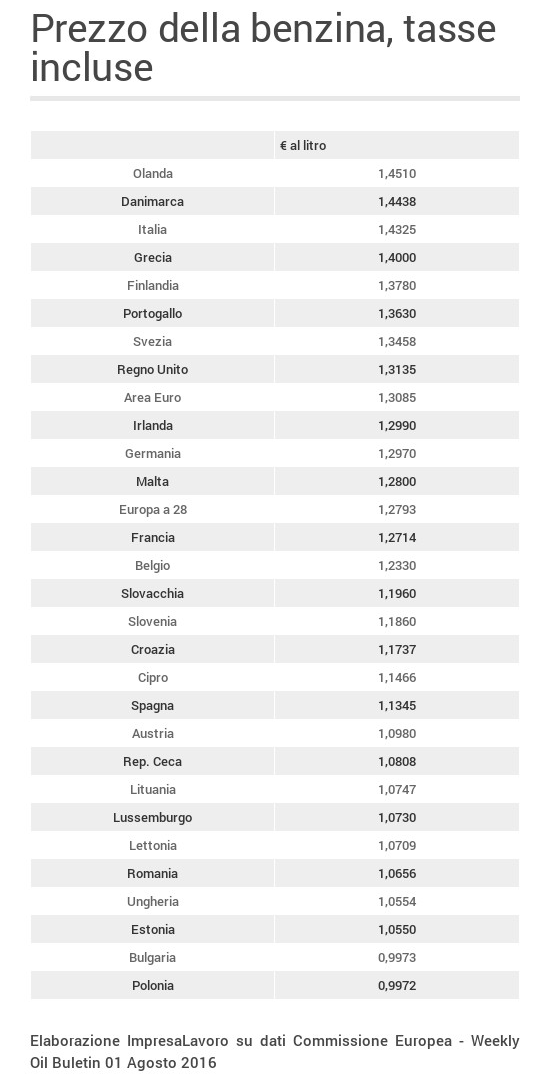

In valore assoluto un litro di benzina Euro-Super 95 costa secondo i dati della Commissione Europea 1,4325 €, in calo rispetto allo stesso periodo dello scorso anno. Un prezzo che in Europa è inferiore solo a Olanda (1,4510) e Danimarca (1,4438). In Germania un litro dello stesso carburante costa 1,2970 €, in Francia 1,2714 € e in Spagna 1,1345 €.

Quanto al diesel, il suo costo in Italia è di 1,2894 euro al litro: anche in questo caso si tratta del terzo prezzo più caro in Europa – dopo quello praticato nel Regno Unito (1,3299 euro al litro) e in Svezia (1,2896 euro al litro) – a fronte di un prezzo medio europeo di 1,1203 euro al litro. I cinque Paesi nei quali è più conveniente rifornirsi sono la Bulgaria (0,9673 euro al litro), la Lettonia (0,9627 euro al litro), la Lituania (0,9625 euro al litro), la Polonia (0,9427 euro al litro) e soprattutto il Lussemburgo (0,9120 euro al litro).

Anche per il diesel, sono le tasse a portarsi via larga parte del prezzo finale praticato al consumatore. Imposte e Accise pesano per il 68,21% del prezzo finale nel Regno Unito, il 65,92% in Italia, il 64,85% in Svezia, il 63,29% in Francia. Anche in questo caso, in tutta Europa, l’incidenza delle tasse rimane sempre sopra il 50% del prezzo finale.