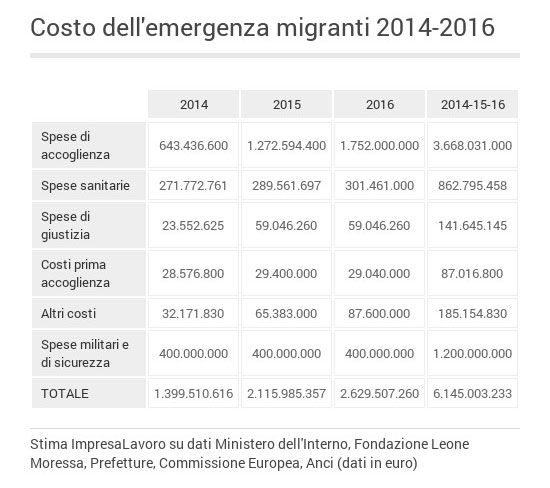

Migranti: nel triennio 2014-2016 l’emergenza sarà costata all’Italia 6,1 miliardi

L’Italia ha ottenuto a Bruxelles uno sconto di 56,1 milioni di euro (da 281 a 224,9) per la sua quota parte del contributo di 3 miliardi che l’Unione europea verserà alla Turchia a fronte del suo impegno a regolare i flussi migratori dalla Siria. Il governo Renzi continua però a chiedere lo scomputo dal deficit delle spese che l’Italia ha già sostenuto e sosterrà per salvare e accogliere i profughi e clandestini: negli ultimi due anni 300mila persone sono già sbarcate sulle nostre coste e i nostri centri di accoglienza hanno ospitato e ospitano all’incirca 100mila migranti.

Ma a quanto ammonta effettivamente questo onere finanziario? Una ricerca del Centro studi ImpresaLavoro rivela che nel triennio 2014-2016 l’emergenza migranti sarà costata all’Italia circa 6 miliardi 145 milioni (1 miliardo 399 milioni nel 2014, 2 miliardi 115 milioni nel 2015 e 2 miliardi 629 milioni nel 2016).

La voce di costo più importante è quella dell’accoglienza in senso stretto, quindi il vitto e alloggio dei soggetti per cui si è provveduto all’identificazione e all’inserimento nelle liste di coloro che hanno richiesto asilo: alla fine del 2016 l’importo complessivo sarà stato di 3 miliardi 668 milioni (più di 643 milioni nel 2014, quasi 1,3 miliardi nel 2015 e 1 miliardo 752 milioni nel 2016). Gli sbarchi avranno generato circa 87 milioni di altri costi per la primissima assistenza (trasporti, noleggio strutture presso i porti, acquisto di coperte, indumenti, etc.), ai quali vanno aggiunti 1,2 miliardi di costi militari (pattugliamento delle coste, rafforzamento delle frontiere, le missioni navali e aeree, contributi italiani alle missioni Frontex e EuroForNavMed).

Non vanno poi dimenticate le spese sanitarie (quasi 863 milioni) e quelle amministrative (141,6 milioni) per le istruttorie delle pratiche di richieste di asilo nonché per il gratuito patrocinio. Infine, andrà aggiunto nel conto complessivo quanto speso nel triennio dagli Enti locali (185 milioni) per sistemare le aree adibite all’accoglienza nonché il costo della popolazione carceraria immigrata irregolare e quello dei relativi rimpatri.

«Emerge con chiarezza che i costi per la gestione di questa emergenza stanno crescendo esponenzialmente di anno in anno. L’effetto è generato in parte dall’aumento degli sbarchi, in parte dalla lentezza con con cui il nostro sistema esamina le richieste di asilo e e dispone gli eventuali rimpatri» commenta l’imprenditore Massimo Blasoni, presidente del Centro studi ImpresaLavoro. «Senza una vera politica europea di redistribuzione dei profughi tra tutti i Paesi rischiamo di ritrovarci con una pericolosa bomba nei nostri conti pubblici. L’Italia non può essere lasciata sola di fronte a questo dramma epocale».