industria

Come la crisi ha cambiato l’occupazione: crollano le costruzioni, bene i servizi

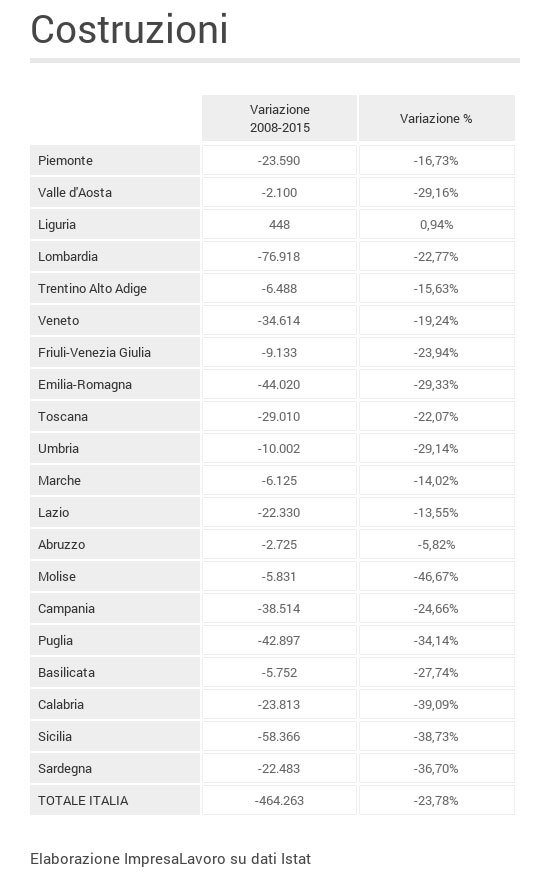

È quello delle costruzioni il comparto che ha registrato il calo più elevato di occupati dal 2008 ad oggi, perdendo il 23,78% degli addetti in sette anni: un’emorragia di 464mila posti di lavoro che non si è fermata nemmeno negli ultimi due anni, quando gli altri settori hanno fatto segnare timidi segnali di ripresa, perdendo rispetto al 2013 64mila900 posti.

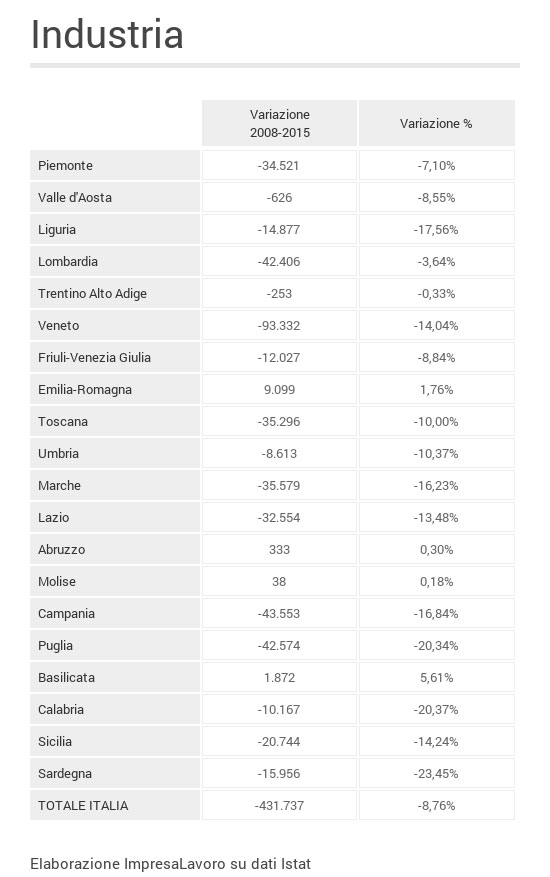

Più contenuto il calo degli occupati in Agricoltura (-3,35%) e nell’Industria (-8,76%) con entrambi i settori che hanno visto crescere negli ultimi due anni il numero dei propri addetti: + 26mila300 occupati in agricoltura e +48mila occupati nell’industria.

Cresce l’occupazione nei servizi che è già oggi oltre i livelli fatti registrare prima della crisi (+1,74%): 267mila nuovi posti di lavoro, di cui ben 233mila negli ultimi due anni, a maggior dimostrazione di come sia il terziario il settore che sta trainando maggiormente la ripresa dell’occupazione nel nostro paese.

L’analisi dei livelli occupazionali nelle singole regioni italiane evidenza come in una sola regione italiana, la Liguria, il numero degli addetti nel settore delle costruzioni sia in linea con i valori fatti registrare prima della crisi (+0,94%). In tutto il resto del paese la percentuale di occupati nell’edilizia arretra sensibilmente, con punte del 46,67% in Molise, del 39,09% in Calabria e del 38,73% in Sicilia. A soffrire non è solo il Sud: l’occupazione nelle costruzioni cala nettamente anche in Emilia Romagna (-29,33%), Valle d’Aosta (-29,16%) e Umbria (-29,14%) Nelle altre regioni del Nord il calo è più contenuto, ma comunque marcato: in Lombardia gli occupati nel settore costruzioni scendono del 22,77%, in Piemonte del 16,73%, in Trentino del 15,63%.

L’Agricoltura fa segnare generalmente cali dei livelli occupazionali più modesti, con otto regioni italiane che registrano oggi un numero di occupati nel settore superiore a quello del 2008. Si tratta di Marche (+31,75%), Abruzzo (+30,01%), Toscana (+17,91%), Sardegna (+13,26%), Lazio (+12,43%), Friuli Venezia Giulia (+10,96%), Veneto (+5,88%) e Lombardia (+4,75%). Sono due regioni del Sud, invece, a far segnare il record negativo di posti persi nel settore: in Molise l’occupazione agricola cala del 40,49% e in Puglia del 23,54%.

Nel settore industriale sono ben lontane dai livelli occupazionali pre-crisi praticamente tutte le regioni del nord del Paese, storicamente sede delle principali imprese manifatturiere ed industriali: la Lombardia perde rispetto al 2008 il 3,64% degli occupati nel settore, il Veneto il 14,04%, il Piemonte il 7,10%, il Friuli Venezia Giulia l’8,84%. Va Meglio l’Emilia Romagna che oggi registra l’1,76% di occupati in più nel settore rispetto a sette anni fa ed è, assieme alla Basilicata, la regione in cui la crisi del comparto si è percepita di meno. Sardegna (-23,45%), Calabria (-20,37%), Puglia (-20,34%) e Liguria (-17,56%) sono le quattro regioni che per converso fanno registrare i cali più consistenti.

I servizi, come detto, trainano la ripresa: il Lazio da solo (+9,55% di occupati nel settore rispetto al 2008) contribuisce a più di metà della crescita del comparto rispetto agli anni pre-crisi. Segue il Trentino Alto Adige (+8,54% ma con numeri in valore assoluto molto più limitati), Toscana (+5,43%) e Umbria (+4,78%). Soffre anche in questo comparto il Sud del paese: l’Abruzzo perde l’11,46% degli occupati, la Calabria il 9,31%, la Sicilia il 4,40%.

Pennisi: “Stiamo dissipando il capitale umano di giovani e Mezzogiorno”

di Giuseppe Pennisi*

I dati sull’occupazione pubblicati da ImpresaLavoro confermano, in sostanza, la sensazione che gli antibiotici e le vitamine del Jobs Act non abbiano ancora causato effetti di rilievo sull’occupazione. Resta preocccupante il calo nel comparto delle costruzioni e la marcata contrazione nell’industria rispetto ai livelli pre-crisi. L’aumento dell’occupazione nei servizi, poi, non deve ingannare; probabilmente cela la sostituzione di lavoratori dipendenti con titolari di Partive IVA. Tragica, infine, la situazione dei giovani e del Mezzogiorno. L’Italia – è questo il dato che inquieta di più – sta dissipando quel capitale umano che è stata la leva del miracolo economico.

* presidente del board scientifico di ImpresaLavoro

Il clima è tornato positivo ma serve una politica industriale

Enrico Cisnetto – Il Messaggero

Per credere alla moltiplicazione dei pani e dei pesci serve un atto di fede, e io ho sempre preferito i numeri al «credo». Così, quando ho visto che la Confindustria ha sparato al rialzo le previsioni di crescita del pil 2015 dallo 0,5 per cento al 2,1% (e per il 2016 dall’1,1% al 2,5%), rispetto a quelle che aveva diffuso a dicembre, sono saltato sulla sedia. Magari, mi sono detto. Ma queste ipotesi non trovano riscontro in nessuna delle altre stime uscite in questi giorni: né di Bankitalia (+0,4% nel 2015 e +1,2% nel 2016), né di S&P (rispettivamente +0,2% e +0,8%); la più ottimista, Prometeia, non va oltre +0,7% e +1,4%. Allora? Certo, alcuni fattori positivi non mancano. Il commercio mondiale è in crescita e la discesa dell’euro sul dollaro (quasi il 10% negli ultimi 45 giorni. il 16% in sei mesi) spinge il nostro export, che già copre un terzo del pil. Inoltre, se il prezzo del petrolio restasse agli attuali 45 dollari al barile per tutto il 2015 (rispetto ai quasi 100 di inizio ottobre) l’Italia risparmierebbe 24 miliardi, ovvero l’1,5% del pil (occhio, però, perché Claudio Descalzi, numero uno dell’Eni, già prevede che nel secondo semestre le quotazioni tenderanno ai 60 dollari). I tassi d’interesse, poi, sono stracciati. Ma si tratta di positività in atto da tempo, gia ampiamente scontate nelle stime di fine 2014.

E allora. come mai Confindustria ha moltiplicato per quattro? Si dice: le politiche monetarie appena varate dalla Bce sono «manna dal cielo», dovrebbe valere 1,8 punti di pil aggiuntivi. Ma, a parte che nessun altro attribuisce al QE gli stessi effetti taumaturgici, è oggettivamente difficile credere che, da solo, possa generare 30 miliardi di valore aggiunto. Sia chiaro, l’operazione di Draghi è benefica. Ma, intanto, potrebbe saltare per l’Italia se il rating del nostro debito dovesse scendere di un solo gradino (dall’attuale BBB- a C, livello spazzatura). E poi, il permanere della recessione, fin qui, non è certo dovuto a mancanza di liquidità. Se il denaro non affluisce all’economia reale e per la somma di tre ragioni: perché le banche sono costrette a rispettare requisiti patrimoniali sempre più stringenti; perché latitano le imprese con progetti industriali solidi, che non chiedano prestiti solo per tappare vecchi buchi; perché il clima di sconforto e rassegnazione ostacola la spinta agli investimenti, vero motore della crescita.

Ma se la psicologia può anche invertirsi in modo repentino – per l’Istat la fiducia delle imprese a gennaio ha segnato il massimo da settembre 2011 – è difficile che il nostro capitalismo possa liberarsi dei suoi atavici problemi in qualche settimana. Dopo sette anni di crisi un rimbalzo positivo è fisiologico, ma non basta a fermare il declino. Il motore della nostra economia produttiva ha sì bisogno di benzina, ma anche e soprattutto di un’accurata revisione. Serve, dunque, una politica industriale che metta in campo risorse e strategie di lungo termine, che lasci perire le aziende decotte e che spinga su manifatture ad alto valore aggiunto in grado di competere sui mercati internazionali e recuperare quel 35% di competitività tecnologica perduta negli ultimi 15 anni. Le risorse umane ci sono, il vento economico è favorevole. Più che con l’ottimismo di maniera, gli atti di fede o la corsa a prendersi il merito di una ripresa che ancora non c’è, bisognerebbe cogliere l’occasione nei fatti.

L’innovazione industriale è tutta un flop, i fondi restano nel cassetto

Carmine Gazzanni – La Notizia

Inizialmente il fondo previsto era addirittura di 990 milioni di euro. Tra accantonamenti e tagli vari si è ridotto a 668 milioni. Ma, di questi, concretamente erogati sono poco più di 51. Stiamo parlando del clamoroso flop del fondo, gestito dal ministero dello Sviluppo Economico, creato nel 2007 con la finalità di sostenere e lanciare le imprese indirizzandole verso scenari più competitivi e tecnologici. Non a caso il nome: Progetti di Innovazione Industriale.

Un programma di tutto rispetto che, negli intenti, avrebbe dovuto essere indirizzato a interventi in ben cinque aree tecnologiche considerate strategiche: “efficienza energetica”, “mobilità sostenibile”, “made in Italy”, “tecnologie della vita” e “beni e attività culturali e turistiche”. Il sistema era relativamente semplice: il ministero mette a disposizione i soldi, il privato presenta progetti che la struttura burocratica preposta vaglia, infine viene concesso il finanziamento. Qualcosa, però, non deve aver funzionato. Anzi, più di qualcosa. Cominciamo dal finanziamento. Tramite decreto ministeriale dell’11 luglio 2007, si decide di investire, e tanto, con uno stanziamento da 990 milioni di euro. Una montagna di soldi. Ma ben venga se serve a lanciare l’industria. Peccato però che, causa crisi, il fondo viene drasticamente ridotto. Secondo il rapporto trasmesso proprio in questi giorni dal MiSE al Parlamento, i soldi realmente messi a disposizione sono calati, come detto, a 668 milioni. Poco male, si penserà: parliamo sempre e comunque di un bel gruzzoletto.

Ma ecco il punto: dal 2007, con ben 5 macroaree a disposizione, quante erogazioni effettive saranno state fatte? Il dato emerge dal citato dossier: i soldi concretamente concessi alle imprese private arrivano, nel giro di sette anni, a soli 51 milioni. Briciole, insomma. Basti questo: rispetto al fondo iniziale previsto (990 milioni) parliamo del 5% erogato. Ma non è finita qui. Dei 232 progetti ammessi al fondo, ad oggi, al netto di sospensioni e rinunce, rimangono in vita solo 174. Un po’ pochini. Soprattutto se si considera che, in sette anni, due delle cinque macroaree non sono mai partite: stiamo parlando di “Tecnologie della vita” e “Tecnologie per i beni e le attività culturali e turistiche”. Partiranno prima o poi? Ce lo dice lo stesso rapporto: “permangono fondate perplessità sulla futura concreta attuazione dei due PII non ancora adottati”. Evviva.

Di chi le responsabilità, difficile dirlo. Fatto è che negli anni si sono alternati una serie di enti di controllo: Ipi, Cilea, Invitalia e comitati ministeriali vari. Fino al 2010 (a tanto arriva il rapporto) sono costati 35 milioni. È facile supporre che nel giro di ulteriori 4 anni, i costi di funzione siano perlomeno raddoppiati. Insomma, un fondo bruciato il cui costo di gestione è stato maggiore a quanto erogato. Chiamasi “innovazione industriale”.

Renzi porterà dagli Usa qualche idea di politica industriale?

Giuseppe Pennisi – Formiche.net

Il viaggio del Presidente del Consiglio Matteo Renzi negli Stati Uniti ha molteplici obiettivi: partecipare all’Assemblea Generale delle Nazioni Unite, essere presente alle manifestazioni su ambiente e clima, visitare la Silicon Valley e discutere con il Presidente della Università di Stanford delle determinanti che hanno portato ad un vasto distretto di forte sviluppo tecnologico.

Su questo argomento, c’è da augurarsi che rientri in Italia con lo stimolo di dare nuova vita a quella “politica industriale” che da qualche tempo sembra quasi una parolaccia. L’Italia è un Paese a vocazione manifatturiera per necessità: privo di materie prime, può solo contare su produzione industriale e mercato mondiale. Dall’inizio della crisi nel 2008, abbiamo perso quasi il 25% del valore aggiunto industriale e in percentuale del Pil la quota della nostra protezione industriale è passata dal 22% a poco più del 15%.

Ai livelli quasi della vicina Francia che conta però su un vasto comparto agricolo altamente sovvenzionato dai contribuenti europei tramite la politica agricola comune. Attenzione: proprio in Francia sono stati prodotti due importanti documenti, il Rapport Beffa del 2005 ed il Rapport Gallois del 2012 che, pur ponendo l’accento sulla competitività dell’industria francese, contenevano proposte per una strategia industriale europea. Il Rapport Beffa ha avuta una certa eco grazie a seminari e dibattiti organizzati dalla Fondazione Ideazione. Il Rapport Gallois è stato semplicemente ignorato nel nostro Paese. In breve l’ultimo documento organico di politica industriale italiano resta quello predisposto da Antonio Marzano nel 2004, quando era Ministro delle Attività Produttive. Restò, però, una bozza di documento a ragione di una malattia di Marzano e del suo trasferimento al CNEL.

Renzi ha senza dubbio tratto utili stimoli dalla Silicon Valley e dagli incontri all’Università di Stanford. Mi chiedo, però, quanto siano pertinenti ad un Paese come il nostro tra gli ultimi in Europa in termini di infrastruttura cablata e banda larga e dove meno del 15% della popolazione in età lavorativa ha un diploma di laurea (rispetto al 30% in Spagna, al 29% in Francia ed al 27% in Germania, nonché al 75% nella Silicon Valley). Forse avrebbe tratto idee più concrete, e più rilevanti alla situazione italiana, dallo studio pubblicato in queste settimane dall’Inter-American Development Banl, o meglio una raccolta di studi curata da Gustavo Crespi ed Eduardo Fernandez Arias (Retinking Production Development: Sound Policies and Institutions for Economic Transformation).

Solamente i gufi schizzinosi possono adombrarsi da riferimenti all’America Latina. Mostrano di essere profondamente ignoranti degli alti tassi di crescita di numerosi Paesi dell’America Centrale e Meridionale negli ultimi vent’anni e di non sapere che per gran parte del Continente è non più l’Europa ma la Corea del Sud. I saggi indicano come riforme istituzionali – tanto care a Matteo Renzi – possono, anzi debbono, essere coniugate a politiche industriali ancorate ad innovazioni fattibili anche se scarseggiano le infrastrutture ed il capitale umano.

Particolarmente utile la sezione sui business incubator – e sul ruolo dello Stato e delle autonomie locali a questo riguardo – anche per ricca di casi di studio di “avventure” che hanno avuto successo in contesti non troppo distinti dal nostro. E’ vero che alcuni capitoli sono difficili da digerire: scritti per economisti quantitativi con una forte formazione matematica, possono scoraggiare i politici dalla loro lettura. Li salti a pie’ pari. E si concentri invece su quelli che possono dare una politica industriale all’Italia.

Gelata a luglio su fatturato e ordini

Carlo Andrea Finotto – Il Sole 24 Ore

Se si ferma anche l’estero sono guai. Il rischio, per il manifatturiero, traspare dalla rilevazione di fatturato e ordinativi realizzata dall’Istat relativa al mese di luglio. A prevalere sono mestamente i segni negativi: il fatturato dell’industria perde un punto percentuale rispetto a giugno e 1,3 punti rispetto a dodici mesi prima (il dato peggiore da ottobre 2013); gli ordinativi perdono 1,5 punti rispetto a giugno e lo 0,7% sul luglio 2013.

Campanelli d’allarme

A preoccupare, al di là del calo generale, sono anche altri due aspetti: il primo è che la flessione dei due indicatori dipende molto dalla frenata dei mercati esteri. A livello congiunturale l’effetto salta agli occhi (-1,4% per il fatturato oltreconfine e addirittura -2,1% per gli ordini); ma anche a livello tendenziale le performance complessive risentono di un rallentamento estero evidente: a luglio i ricavi hanno messo a segno un +0,5% che è poca cosa rispetto al +2,6% di giugno 2014 su giugno 2013. E per gli ordini l’evoluzione è ancora più netta: -0,5% a luglio (nei confronti di luglio 2013) contro +5,2% a giugno. Il secondo aspetto preoccupante è che tra i settori più colpiti da questa gelata estiva ci sono anche quelli che nei mesi scorsi hanno trainato il made in Italy: macchinari (-1,3% il fatturato e -6,2% gli ordini per la meccanica strumentale) e chimica (rispettivamente -5,6% e -6%). Corrono, invece, i mezzi di trasporto (+5,9% il fatturato, +12,8 gli ordini) e l’elettronica (+7,8% e +7,7). A due facce il tessile-abbigliamento (+4,5% e -1,5%).Recessione mai interrotta

Numeri che accendono un campanello d’allarme anche per Sergio De Nardis, capoeconomista di Nomisma: «Il dato Istat sul fatturato di luglio è in linea con quello, già noto, della produzione industriale. In più, emerge che non è solo il mercato interno a flettere: anche quello estero si è indebolito durante l’estate. Più preoccupante è la rilevazione sugli ordinativi che prefigurano la tendenza futura. Il calo rilevato in luglio segnala la prosecuzione della fase negativa: questi indicatori sembrano puntare a un terzo trimestre peggiore del secondo e dicono che la recessione iniziata a metà 2011 non si è mai interrotta. È solo meno virulenta». Puntuale, è arrivato ieri anche il pessimismo diffuso delle imprese piemontesi, che per il terzo trimestre dell’anno vedono grigio per quanto riguarda produzione e ordinativi.Macchine utensili in tenuta

I macchinari frenano, secondo l’Istat, ma il comparto è sfaccettato e il segno meno, per fortuna, non è di tutti. Lo dimostrano le performance delle imprese associate a Ucimu (sistemi per produrre e robot): «Nel primo semestre 2014 – dice il direttore Alfredo Mariotti – abbiamo rilevato ordini in crescita del 59,5% sul mercato interno (ma va detto che lo stesso periodo 2013 è stato disastroso), e del 7,8% su quello estero, con una media complessiva di +14,9% rispetto ai primi due trimestri dello scorso anno». Dati più che confortanti, anche se rimane un gap da colmare sul periodo pre-crisi: «Nel primo trimestre 2014 – sottolinea Mariotti – eravamo ancora oltre 8 punti sotto rispetto al 2010».Vantaggio tecnologico

Tra le pieghe dei numeri dell’Istat e delle performance, pur positive delle macchine utensili si nasconde tuttavia un’insidia a medio termine: la perdita del confronto tecnologico con i paesi competitor. A evidenziarlo è ancora Alfredo Mariotti: «L’età media del parco-macchinari esistente in Italia è di oltre 22 anni. È strategico e indispensabile favorirne lo svecchiamento, anche perché nel frattempo proprio i numeri dell’export dei macchinari indicano che all’estero le aziende si stanno progressivamente evolvendo». Servono, per il direttore di Ucimu e di Federmacchine «misure concrete che affianchino la nuova Sabatini (che peraltro funziona bene) e spingano la sostituzione dei macchinari a valle del nostro sistema; sia per rendere più sicuri e competitivi i luoghi di lavoro, sia per evitare che il nostro manifatturiero perda il vantaggio competitivo che si è costruito».L’agroalimentare

L’industria alimentare ha limitato i danni rispetto ad altri settori (-1,7% il fatturato), ma secondo Coldiretti hanno pesato «il fatto che gli italiani abbiano tagliato il budget di spesa e l’effetto maltempo su alcuni prodottitipicamente stagionali (gelato, birra, bibite, frutta)». A cambiare, per Coldiretti «è anche il livello qualitativo degli alimenti acquistati con una preferenza per i cibi a basso prezzo».

I salti del gambero dell’Italia in crisi

Marco Biscella, Rossella Cadeo e Fabio Grattagliano – Il Sole 24 Ore

Si cominciano a contare i mille giorni del governo Renzi, si osserva con apprensione l’evolversi della situazione geopolitica mondiale e si scruta l’orizzonte in cerca dei primi segnali di ripresa. Ma, nonostante tutta questa proiezione in avanti, l’orologio della congiuntura economica in molti casi sembra andare all’indietro, e anche veloce- mente: nel “monopoli” dello sviluppo, dal reddito ai consumi, dal mattone alla produzione, dal risparmio al lavoro, l’Italia non solo risulta inchiodata a performance preoccupanti – conseguenza della crisi che l’ha investita a partire dalla fine del 2008 – ma ha decisamente innescato la retromarcia, e di parecchi anni. Un «indietro tutta» che Il Sole 24 Ore del lunedì in queste due pagine documenta con statistiche ufficiali, dopo aver esplorato – per una decina di indicatori- qual è la situazione attuale e a quale anno occorre riandare per incontrare un valore analogo.

Il record dell’inflazione

Il caso più eclatante è quello relativo al tasso d’inflazione, ambito nel quale l’Italia ha fatto addirittura un balzo (indietro) di 55 anni: dopo anni di crescita moderata, nel luglio 2014 l’Istat ha infatti diffuso il primo segno negativo (-0,1%) così come nel 1959 (-(0,4%). Allora però il Paese – superata la prova del dopoguerra – si avviava, pieno di energia, sulla strada del “miracolo economico”, tra consumi in ripresa, aumento di produttività e occupazione, sviluppo di grandi imprese. Strada interrotta bruscamente dallo shock petrolifero del 1973, quando per una dozzina d’anni il carovita inanellò tassi di crescita a due cifre.L’edilizia in panne

Non va meglio per l’edilizia, ferma alla fine degli anni 60, periodo di boom economico, sviluppo urbano e infrastrutturale: gli investimenti nel 2014 non arriveranno a 60 miliardi (stime Ance), come nel 1967. Che il mattone sia in sofferenza lo confermano anche i dati sulle compravendite immobiliari, che nel 2013 (stime Nomisma) sono scese quasi a quota 4oomila, meno del volume totale registrato a metà dei favolosi “anni 80”, quando pe- rò ancora non c’erano cellulari e per le notizie si aspettava il telegiornale.

Le auto e la produzione

E anche le auto guardano nello specchietto retrovisore: le immatricolazioni nel 2013 (1,3 milioni) si sono collocate ai livelli del 1979 (1,4 milioni), anno in cui anche importazioni ed esportazioni peraltro segnavano risultati molto più brillanti degli attuali. Più o meno della stessa lunghezza (quasi trent’anni) i salti indietro compiuti dal reddito disponibile pro capite e dalla produzione industriale: il primo indicatore è bloccato a 17.200 euro, più o meno quanto nel 1986 (l’allarme è stato lanciato pochi giorni fa da Confcommercio), mentre il secondo indicatore – secondo l’indice elaborato da Centro Studi Promotor su dati Istat – è pari a 81,2, non lontano dall’8o, indice anche questo attribuibile al 1986.Redditi e consumi

“Soltanto” di una ventina d’anni, fino al 1997-’98, arretra invece l’orologio che segna lo stato della ricchezza degli italiani, dei consumi privati, dell’occupazione e del turismo. Infatti la ricchezza netta per famiglia è bloccata sui 350mila euro (elaborazioni Banca d`Italia), i consumi privati finali (sempre per nu- cleo) sono scesi sotto i 2.600 euro al mese rilevati qualche anno prima dell’ingresso dell’euro (importo ricavabile dalle statistiche Istat a prezzi concatenati). È vero, infatti, che il consumatore si è evoluto, cosi come si è ampliata ed è migliorata l’offerta, ma è anche vero che le minori entrate, la pressione fiscale e le incertezze sul futuro lo convincono a non riempire troppo il proprio carrello.L’Italia jobless

Quanto al lavoro – fonte principale d’incertezza in questi anni di crisi – il tasso di disoccupazione veleggia ormai stabilmente da più di un anno oltre il 12% e nel luglio scorso ha toccato un allarmante 12,6%, con livelli mai raggiunti dal 1977, e appena sfiorati nel 1998. Agli italiani, coscienti della recessione in atto, ma fiduciosi (stando agli ultimi sondaggi) di poterne uscire, non resta che attuare tutte le strategie possibili per adeguare le uscite ai sempre più precari redditi: non per nulla anche sulle vacanze sono disposti a tagliare, per esempio riducendo il numero di giorni in albergo o la durata media dei pernottamenti, mai così bassi da inizio secolo.Insomma,i salti del gambero sono tanti, troppi. E la crisi in cui si dibatte l’Italia rischia di essere peggiore anche della Grande depressione degli anni 30, quando il Pil pro capite risalì la china in otto anni. Oggi, invece, come ha rilevato Nomisma,«nell’ottavo anno (il 2015) il Prodotto interno lordo pro capite reale sarà un buon 10% sotto il valore pre-crisi».

Italia in chiaro e scuro, ma l’industria si muove

Beda Romano – Il Sole 24 Ore

È un quadro sullo stato di salute della competitività dell’industria europea piuttosto negativo, ma ricco nonostante tutto di spunti positivi quello che la Commissione pubblicherà oggi a Bruxelles. La situazione italiana è peggiore di quella di molti altri stati membri. Eppure il paese sta mostrando una straordinaria capacità di adattarsi dinanzi alle difficoltà del momento, rese ancora più difficili da noti ostacoli normativi, istituzionali e sociali.

«I dati aggregati dimostrano una ripresa delle esportazioni e un aumento della produttività nella maggioranza dei paesi membri», si legge in un rapporto annuale che verrà presentato oggi dal commissario all’Industria, Ferdinando Nelli Feroci. «Tuttavia, i dati positivi a livello di Unione europea nascondono considerevoli differenze tra stati membri e tra settori in termini di risultati e politiche». Il rapporto, ieri ancora in lavorazione, offre uno spaccato interessante.

Sul fronte italiano è facile mettere l’accento sulle debolezze e sui ritardi. Molti dati sono noti, ma restano impressionanti. L’industria italiana ha perso oltre 500mila posti di lavoro tra il 2007 e il 2012. L’unico paese ad avere aumentato l’occupazione in questo settore è stata la Germania. L’Italia appartiene a un insieme di stati membri caratterizzati da una competitività elevata ma in stagnazione o in calo (allo stesso gruppo appartengono tra gli altri la Francia e la Gran Bretagna).

Il quadro italiano è in chiaroscuro. Dal 2007, il numero di imprese manifatturiere è sceso del 19%. La competitività dei costi è diminuita di due punti percentuali, aumentando il divario già cresciuto di 35 punti percentuali tra il 1997 e il 2007. «La bassa crescita della produttività – scrive la Commissione – è dovuta principalmente a una allocazione inefficiente delle risorse». Il paese registra un calo dell’efficienza del capitale, a parità di investimenti rispetto agli altri stati membri.

Secondo la Commissione, una delle ragioni è da ricercare in riforme del mercato del lavoro che hanno aumentato la flessibilità mantenendo tuttavia rigidità nei meccanismi salariali. La spiegazione è certamente convincente, ma chi conosce il paese sa anche che famiglie e imprese usano spesso il denaro a propria disposizione in forme più o meno eclatanti di clientelismo e familismo, e non solo in tangenti versate alle autorità nazionali e locali.

Al netto di questi dati negativi, segnati da un ambiente economico poco liberalizzato l’esecutivo comunitario nota aspetti positivi in un momento in cui l’Italia dibatte nervosamente della modernizzazione della sua economia. Sul fronte energetico, l’industria ha fatto molti progressi, riducendo il proprio impatto ambientale tra il 2007 e il 2012 del 3,5% all’anno. Sul versante dell’export, le imprese italiane si stanno concentrando sempre di più su mercati extra-europei e prodotti basati su tecnologia medio-alta.

«L’industria italiana sta aggredendo il problema della competitività dei costi cavalcando l’innovazione e la qualità in prodotti maturi», scrive la Commissione. Peraltro, la riforma del 2013 della funzione pubblica ha portato per le società a risparmi per 8,99 miliardi di euro in costi amministrativi. Tuttavia, secondo Bruxelles, gli sforzi sono ostacolati da un divisione poco chiara delle responsabilità tra stato e regioni e dall’uso di decreti-legge che non consentono misure mirate di semplificazione.

La politica industriale non è un rebus senza soluzione

Fabrizio Onida – Il Sole 24 Ore

Nel suo articolo del 4 settembre sul Sole, Il rebus della politica industriale, Franco Debenedetti allarga la sua (giusta) diffidenza verso le tentazioni dirigiste dei governi fino a condannare la politica industriale che si regge sul falso presupposto teorico «che il futuro dell’innovazione tecnologica sia conoscibile ex ante, che esista la ricetta per il successo» e dunque «presuppone una fiducia mistica nel processo di selezione democratica».

Ma non è su queste basi che sia la letteratura economica (Rodrik, Aghion, Nelson, Chang, Stiglitz e non solo), sia istituzioni come la Commissione europea (Horizon 2020) e l’Ocse hanno negli anni più recenti riproposto un ruolo autentico dello Stato facilitatore, coordinatore e partner degli attori di mercato, con una visione meno ideologica e più pragmatica della politica industriale.

Durante la fase delle grandi privatizzazioni degli anni 90, che chiudevano la storia di un modello di partecipazioni statali degenerato in patologica commistione di economia e sistema dei partiti, il «capitalismo senza capitali» ereditato dalle crisi degli anni 70 ha perso l’occasione per rilanciare le sorti della grande impresa in larga parte dei settori ad alta intensità di capitale fisico, capitale umano, innovazione tecnologica e organizzativa.

Tutti conosciamo e apprezziamo il vivace dinamismo delle micro e piccole imprese (dentro e fuori dai nostri distretti industriali), nonché il successo di un «quarto capitalismo» di medie e medio-piccole imprese private specializzate in nicchie di elevata qualità e dinamismo tecnologico, capaci di esportare e insediarsi con profitto in molte «catene globali del valore». Ma tutto ciò non è bastato e non basta – tanto più oggi nel prolungarsi della grande crisi – a mettere il paese nelle condizioni di sfruttare le proprie eccellenze scientifiche e i propri vantaggi competitivi, tornando ad alimentare la crescita di quella produttività totale dei fattori che ristagna da più di un decennio.

I governi non hanno certo la preveggenza di quali settori e prodotti potranno meglio contribuire allo sviluppo economico del paese: su questo ha perfettamente ragione Debenedetti, nessuno ha nostalgia degli ambiziosi e falliti «piani di settore», dalla chimica alla siderurgia, all’aeronautica. Ma oltre le ben note e urgenti riforme istituzionali, certamente cruciali per favorire un eco-sistema imprenditoriale decente e moderno (semplificazioni, giustizia, burocrazia, infrastrutture, scuola e apprendistato, lotta contro evasione e corruzione), lo Stato può e deve riscoprire il proprio ruolo di catalizzatore delle migliori energie imprenditoriali del paese.

Compete allo Stato indicare progetti di filiera e allestire strumenti di ricerche coordinate pre-competitive, coinvolgendo nella scelta imprese leader e il loro indotto, (incluse molte affiliate italiane di multinazionali estere che ancora scommettono sulle nostre capacità e competenze), identificate e monitorate con l’apporto essenziale di esperti indipendenti. Come insegna il fallimento di «Industria 2015», è cruciale prevenire i formalismi giuridico-amministrativi, sottrarsi alle ingerenze di burocrazie ministeriali autoreferenziali, imporre tappe forzate di valutazione dei risultati e riservarsi di abbandonare quei progetti che nel tempo si rivelano inadeguati e perdenti nello scenario mondiale (filosofia del pick the loser).

Del resto è quello che vanno praticando da tempo altri paesi a noi vicini (valga l’esempio dei Catapult Centers britannici, dei distretti tecnologici tedeschi, dei pôles de competitivité francesi). Solo così si può valorizzare un patrimonio tecnologico e imprenditoriale altrimenti disperso, promuovere crescita di produttività totale dei fattori, interconnessioni e reti lunghe di imprese innovative, ridurre l’ancora persistente divario fra ricerca accademico-scientifica e innovazione (industria e servizi), dare concrete prospettive di lavoro non precario ai giovani dotati di istruzione elevata e riconosciuti talenti, attrarre investitori nazionali ed esteri. Politiche industriali e politiche per l’innovazione tecnologica e organizzativa sono due facce della stessa medaglia. Anche così si può combattere la cultura paralizzante della rassegnazione a un inarrestabile declino di un paese che merita invece di risalire la china.

1 2