Economia: dopo 13 anni di euro l’Italia perde 7 a 0 con la Germania

ANALISI

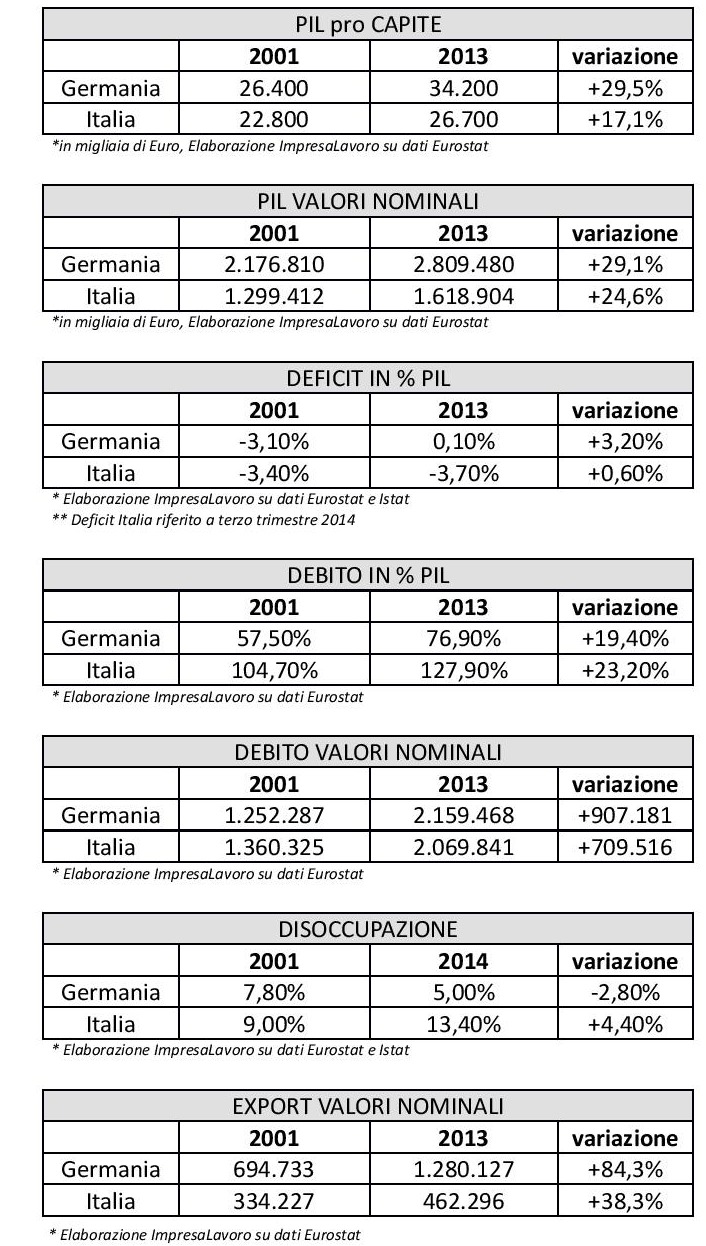

Dall’avvento dell’euro ad oggi tutti i principali indicatori della condizione economica del nostro Paese sono nettamente peggiorati: la disoccupazione è passata dal 9 al 13%, il rapporto debito/Pil è cresciuto di più di venti punti percentuali mentre l’Istat ha appena certificato come il rapporto deficit/Pil sia ormai arrivato nei primi tre trimestri del 2014 al 3,7%,

Volendo poi fare un irriguardoso paragone calcistico, potremmo dire che se si giocasse oggi Italia-Germania non finirebbe certamente 4 a 3 come nell’epico scontro dell’Azteca: i tedeschi, infatti, ci batterebbero oggi 7 a 0. A tanto ammontano gli indicatori che il Centro studi “ImpresaLavoro” ha analizzato prendendo come base di partenza il 2001 (ultimo anno prima dell’entrata in circolazione dell’euro) e confrontandolo con gli ultimi dati disponibili. Ne esce un quadro molto chiaro nella sua drammaticità: l’euro ha fortemente avvantaggiato la Germania, aumentando il divario con l’Italia e le rigidità che ci sono state imposte dalla moneta unica ci hanno impedito la flessibilità necessaria a fare riforme importanti in un tempo di crisi.

Veniamo ai numeri: il Pil pro-capite tedesco cresce a valore nominale del 29,5%, il nostro “solo” del 17,1%. Se prima dell’euro tra un cittadino di Roma e uno di Berlino c’era una differenza del 16%, oggi il gap è quasi di un terzo (il 28%).

I governi guidati da Schroeder e Merkel hanno visto il deficit passare da una cifra di poco superiore al 3% (3,1%) a un surplus di bilancio dello 0,1. L’Italia, invece, nonostante gli sforzi, è passata dal 3,4% del 2001 al 2,80% del 2013 fino all’attuale 3,7%. Contemporaneamente, rispetto al Pil, il nostro debito è passato dal 104,70 al 127,9% mentre il loro dal 57,5% si è fermato al 76,9%.

Dove la moneta unica risulta determinata è però nel settore delle esportazioni. L’export tedesco ha visto salire il suo valore nominare dell’84,3% mentre quello italiano è cresciuto del 32,3%: significa che mentre prima della moneta unica l’export tedesco valeva il doppio di quello italiano, oggi vale quasi tre volte tanto (2,8 volte).

Quanto alla disoccupazione, in Germania i senza lavoro sono scesi di 2,2 punti mentre la nostra disoccupazione ha fatto segnare un’impennata del 4,4%. Se prima dell’euro il tasso di disoccupazione italiano era del 20% più elevato di quello tedesco, oggi per ogni disoccupato in Germania ce ne sono addirittura tre nel Belpaese.

«Dall’adozione della moneta unica – osserva il presidente di “ImpresaLavoro” Massimo Blasoni – non c’è pertanto un solo indicatore economico che non sia peggiorato nel confronto con i tedeschi. Crescita, debito, bilancia commerciale. Senza inflazione che ridurrebbe il peso del debito e una valuta più debole in grado di aiutare, o quantomeno non penalizzare, le esportazioni delle nostre aziende anche le riforme di cui si parla da tempo rischiano di non bastare a rilanciare l’economia del nostro paese. Il semestre europeo si è concluso senza risultati apprezzabili e oggi l’euro appare sempre più come una gabbia e sempre meno come un’opportunità».