Grazie all’euro Berlino ci ha battuti sette a zero

Libero

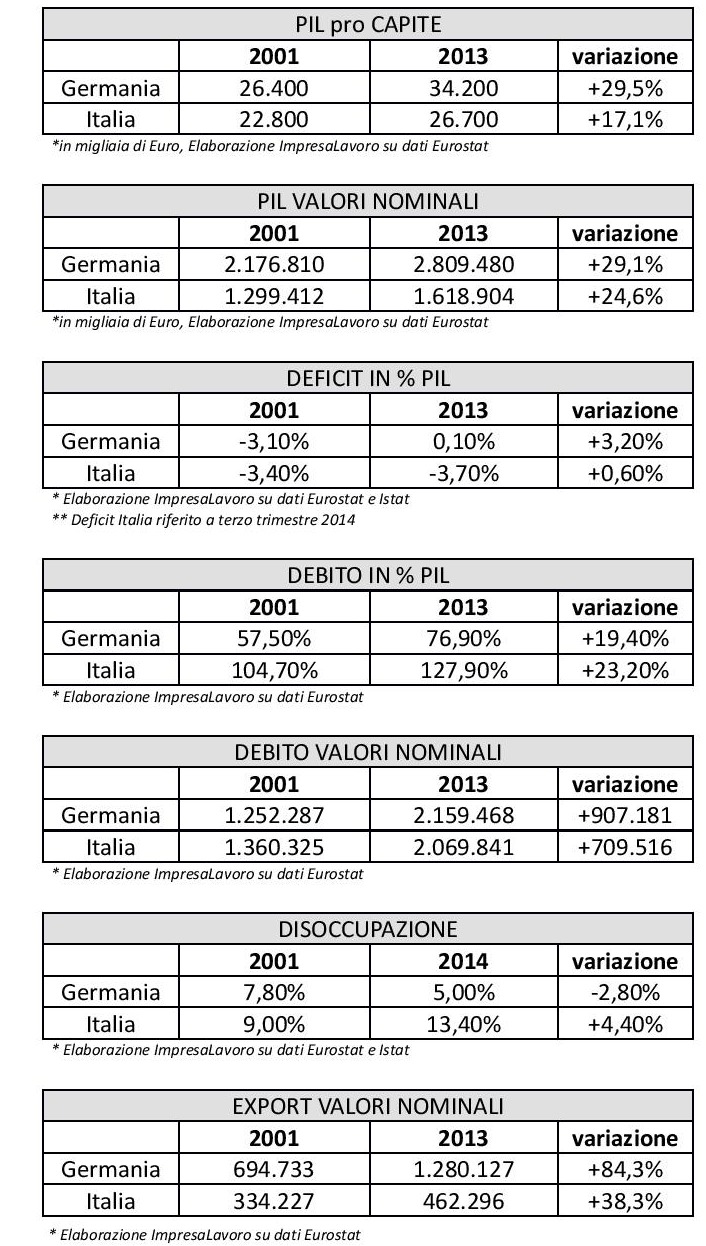

Germania-Italia? Finisce 7 a 0. Non si tratta di uno sfortunato incontro di calcio, ma del confronto tra i due Paesi nei principali indicatori economici dall’introduzione dell’euro (2001) al 2013 (ultimi dati disponibili). L’analisi impietosa è stata realizzata dal Centro studi “ImpresaLavoro” che condensa così lo sconfortante raffronto: in Italia la disoccupazione è passata dal 9 al 13% (a novembre 2014 al 13,5), il rapporto debito/Pil è cresciuto del 23,2%, senza dimenticare che l’Istat ha appena certificato come questo sia ormai arrivato nei primi tre trimestri del 2014 al 3,7%. Insomma, se si trattasse di una sfida calcistica i tedeschi, negli ultimi 12 anni, ci batterebbero 7 a 0. Questo perché l’euro – secondo la ricerca – ha fortemente avvantaggiato la Germania aumentando proprio il divario con l’Italia.