Centro Studi Impresa e Lavoro: “nel 2020 il 44% degli italiani ha acquistato online”

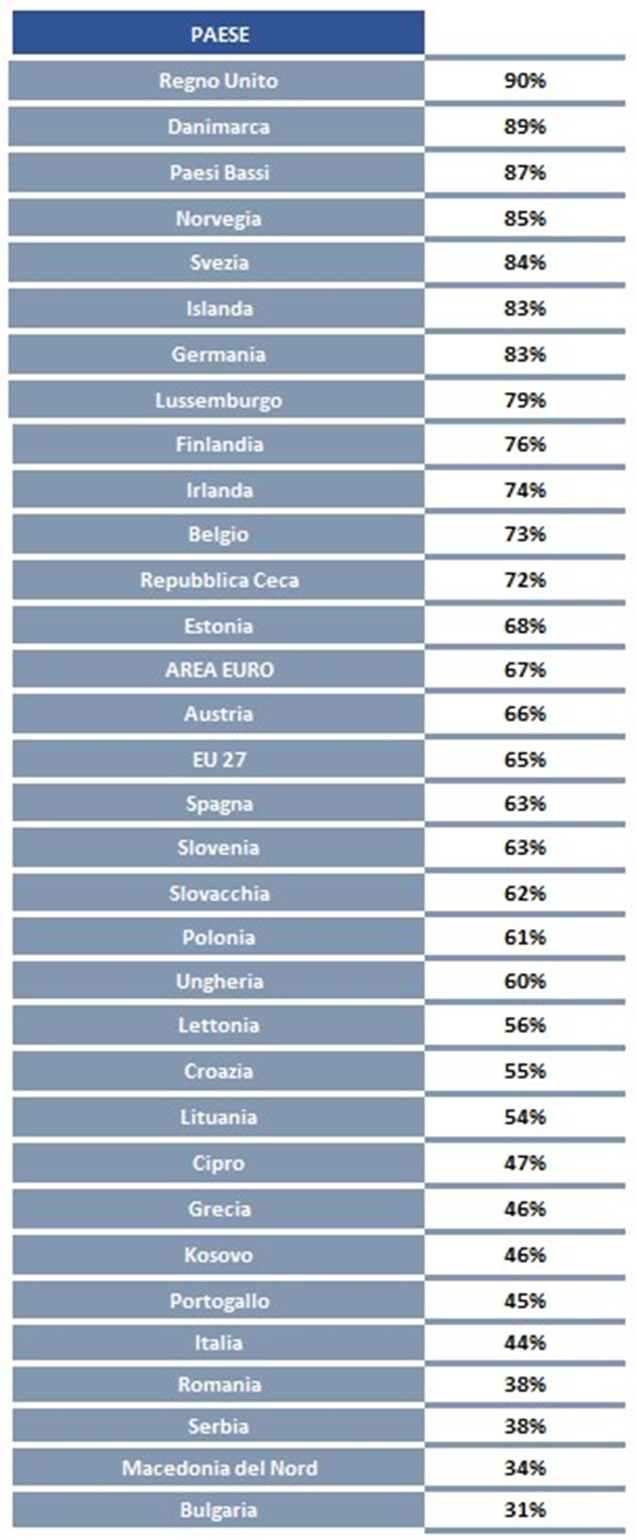

In Italia nel 2020 il 44% dei cittadini ha effettuato acquisti online di almeno un bene o servizio, a differenza del 2018 la cui percentuale di acquisti online era del 36%. Il nostro Paese si colloca così al quint’ultimo posto di questa particolare classifica europea, appena al di sotto del Portogallo (35%) e al di sopra di Romania (38%), Serbia (38%), Macedonia del Nord (34%) e Bulgaria (31%). Lo rivela una ricerca del Centro studi ImpresaLavoro dell’imprenditore Massimo Blasoni, realizzata su elaborazione di dati Eurostat.

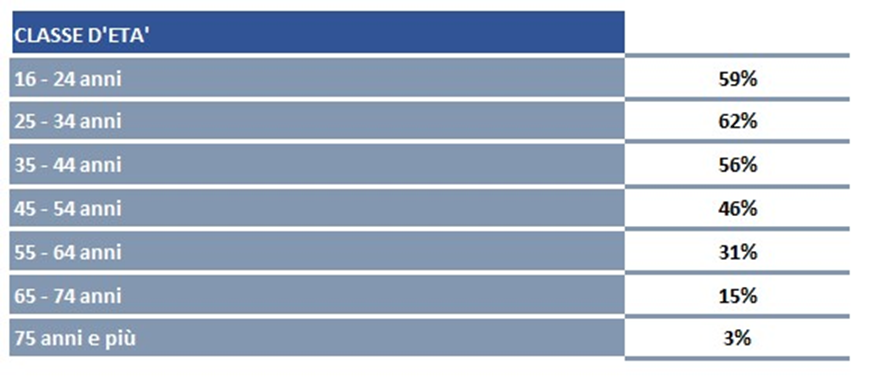

In Italia i consumatori più attivi online risultano essere di età compresa tra i 25 e i 34 anni (il 62% ha acquistato beni o servizi online) e i giovanissimi di età compresa tra i 16 e i 24 anni (59%). Col progredire dell’età aumentano invece in proporzione la diffidenza e il digital divide, tanto che a comprare online sono stati soltanto il 31% dei cittadini di età tra i 55 e i 64 anni (in aumento rispetto al 22% del 2018), il 15% dei cittadini di età tra i 65 e i 74 anni (+10% rispetto al 2018) e solamente il 3% degli over75 (+2%).

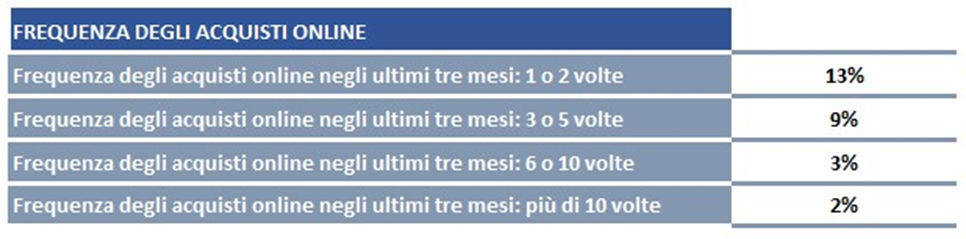

Analizzando le scelte di questi consumatori negli ultimi 3 mesi del 2020, si osserva come resti bassissima la frequenza degli acquisti, quasi sempre uno o due acquisti a testa, solo il 9% ne ha effettuati da 3 a 5.

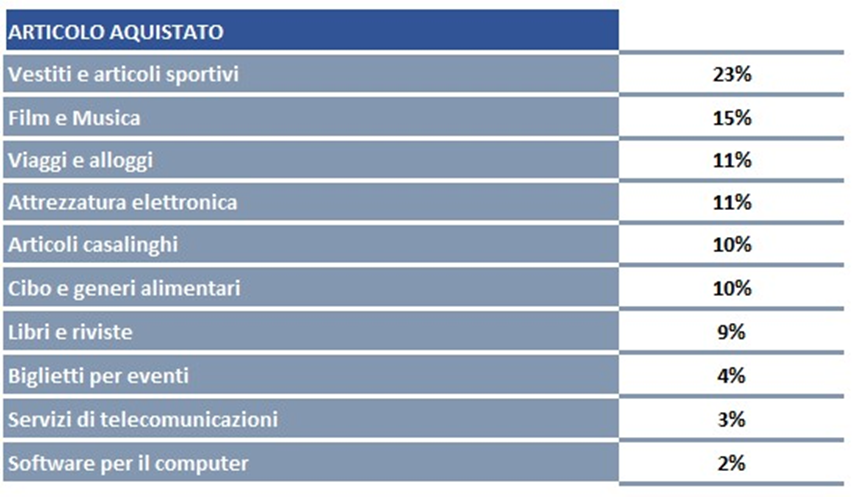

I beni più acquistati online dagli italiani sono stati vestiti e articoli sportivi (23%), film e musica (15%), viaggi e alloggi per vacanza (11%), attrezzatura elettronica (11%), articoli casalinghi (10%), cibo e generi alimentari (10%), libri e riviste (9%), biglietti per eventi (4%), servizi di telecomunicazioni (3%). Curiosamente, solo il 2% ha deciso di affidarsi alla Rete per l’acquisto di software per computer. Secondo una rielaborazione del Centro studi ImpresaLavoro, il 67% degli italiani ha acquistato online da siti esteri, principalmente tramite Amazon per il 94%, su eBay per il 52% e su Zalando per il 44%.

Negli ultimi tre mesi del 2020 nelle regioni italiane si è riscontrata una maggiore propensione al Nord d’Italia per l’utilizzo dell’e-commerce. Lombardia e Trentino-Alto Adige al primo posto con 44.4%, seguiti da Valle d’Aosta (43.5%), Veneto (43.2%), Emilia-Romagna (42.7%), Friuli-Venezia Giulia (41.5%), e Piemonte (40.6%). In fondo alla classifica si trova la Puglia con 31.4%, seguita dalla Sicilia (27.4%), Campania (26.1%), e Calabria (24%).